Grundlagen der anwendungsbezogenen Hochschulmathematik

| Website: | WueCampus |

| Kurs: | Demo-FAQ |

| Buch: | Grundlagen der anwendungsbezogenen Hochschulmathematik |

| Gedruckt von: | مستخدم ضيف |

| Datum: | Freitag, 5. Dezember 2025, 10:43 |

1. Zahlen und Terme

Das Kapitel Zahlen und Terme umfasst:

- Mengendarstellungen und -operationen (Wiederholung!)

- Komplexe Zahlen

- Elementare algebraische Regeln (Wiederholung!)

- Terme und erste Gleichungen

- Lineare und Quadratische Gleichungen

- Exponentielle und logarithmische Gleichungen

- Trigonometrische Gleichungen

- Aufgaben

1.1. Mengen und Zahlen

Mengendarstellungen und -operationen

Mengen begegnen uns häufig im Alltag, auch wenn wir diese nicht so bewusst wahrnehmen. Auf vielen Ausschreibungen findet man die Bezeichnung m, w, d. Dies lässt sich als Menge der Geschlechteridentitäten auffassen.

Definition 1 (Menge)

Unter einer Menge M versteht man die Zusammenfassung von bestimmten, wohlunterschiedenen Objekten zu einem Ganzen. Die Objekte, die zu einer Menge zusammengefasst werden, heißen Elemente dieser Menge.

Es gibt endliche und unendliche Mengen. Die Geschlechteridenditäten von oben sind offensichtlich eine endliche Menge. Die Elemente kleiner endlicher Mengen werden wie folgt notiert:

\(G=\{m, w, d\}\)

Um aufzuzeigen, dass ein Element in einer Menge liegt schreibt man:

\(m \in M\) falls \(m\) ein Element von \(M\) ist.

Mithilfe dieser Notation wollen wir im Folgenden die aus der Schule bekannten Zahlenmengen betrachten.

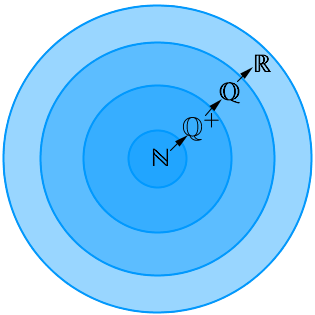

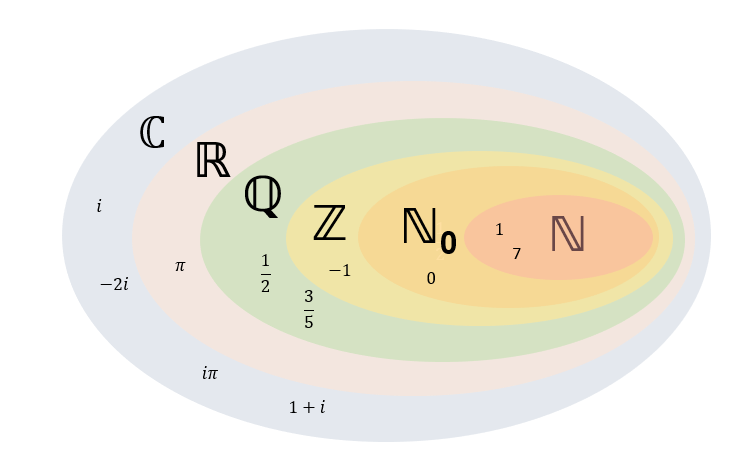

Die aus dem Alltag bekannten Zahlen 1, 2, 3, ... stellen auch eine Menge dar. Diese bezeichnet man als natürliche Zahlen und fässt sie mit dem Mengensymbol \( \mathbb{N} \) zusammen. Hierbei handelt es sich um eine unendliche Menge. Möchte man diese Menge um das Element 0 erweitern, schreibt man \( \mathbb{N}_0 \).

Die ganzen Zahlen \( \mathbb{Z} \) umfassen zusätzlich auch die negativen Zahlen.

Durch Betrachtung von Quotienten beliebiger ganzer Zahlen erhält man die rationalen Zahlen \( \mathbb{Q} \), die manchmal auch in der Alltagssprache Bruchzahlen genannt werden. Jede Diese können sowohl als Bruch als auch als periodische Dezimalzahlen dargestellt werden (Hinweis: \( \frac{1}{2} = 0,5\overline{0} \) und damit periodisch).

Es gibt allerdings auch unendlich, nicht-periodische Dezimalzahlen wie \( \sqrt2 \) oder \( \pi \). Diese nennt man irrational. Die Gesamtheit aus rationalen und irrationalen Zahlen bildet die reellen Zahlen \( \mathbb{R} \) - Exkurs: Beweis der Irrationalität von \( \sqrt{2} \).

Diese können wiederum zu den komplexen Zahlen \( \mathbb{C} \) erweitert werden (s. folgende Kapitel).

Bisher haben wir vom Erweitern von Mengen besprochen, entsprechend lässt sich auch der Blick zurück werfen. Hierfür definieren wir die sogenannte Teilmenge:

Definition 2 (Teilmenge)

Eine Menge T heißt Teilmenge einer Menge M, wenn jedes Element von T auch ein Element von M ist.

\( T \subseteq M \Leftrightarrow \forall t :(t \in T \Rightarrow t \in M) \)

Hinweis: Das Zeichen \( \forall \) bedeutet "Für alle" und die Doppelpunkte \( : \) (manchmal auch ein Querstrich \( | \)) "es gilt".

Um deutlich zu machen, dass eine Menge eine 'echte' Teilmenge T einer Menge ist, d.h. es existiert ein Element \(m \in M\) für das gilt \(m \notin T\) schreiben wir \( \subset \) oder \(\subsetneq\)

Für die oben betrachteten Zahlenmengen gilt dabei \( \mathbb{N} \subset \mathbb{Z} \subset \mathbb{Q} \subset \mathbb{R} \subset \mathbb{C} \).

Man kann mit Mengen auch in gewisser Weise "rechnen". So bezeichnet \( \bigcap \) den Schnitt und \( \bigcup \) die Vereinigung zweier Mengen. Sind bspw. \( U \) bzw. \( G \) die Menge der ungeraden bzw. geraden Zahlen, so ist

\( U \bigcap G = \emptyset \) ("leere Menge")

\( U \bigcup G = \mathbb{Z} \)

Teilbarkeit

Definition 3 (Teilbarkeit)

Eine Zahl \( n \) heißt teilbar durch \( t \), genau dann wenn es eine natürliche Zahl \( m \) gibt mit \( m \cdot t = n \).

Beispielsweise ist jede natürliche Zahl mit 0 an der letzten Stelle durch 10 teilbar.

Warum wir uns dafür interessieren: Im Kapitel 1.3 werden wir uns mit Brüchen auseinandersetzen, wobei wir diese beim Kürzen auf Teilbarkeit hin überprüfen werden. Zunächst wollen wir deshalb nur natürliche Zahlen auf Teilbarkeit überprüfen. Damit Betrachten wir gleichzeitig auch ganze Zahlen auf Teilbarkeit, da "neue" Teiler dabei lediglich ein negatives Vorzeichen erhalten können.

Teilermenge:

Die Teilermenge ist die Menge aller Teiler einer Zahl. Man schreibt \(T(x)\) für die Teilermenge. Die Mächtigkeit dieser Menge entspricht der Anzahl der Teiler und wird angegeben durch \( \vert T(x) \vert \).

Beispiel: \(T(15)={1, 3, 5, 15}\)

Übung:

| Zahl x | T(x) | \( \vert T(x) \vert \) |

| 3 | ||

| 4 | ||

| 30 | ||

| 1001 |

1.2. Komplexe Zahlen

Komplexe Zahlen

Betrachten wir die Gleichung \( x²+1=0 \) in \( \mathbb{R} \), so löst kein \( x \in \mathbb{R} \) die Gleichung. Wir erweitern deshalb \( \mathbb{R} \) zu den komplexen Zahlen \( \mathbb{C} \).

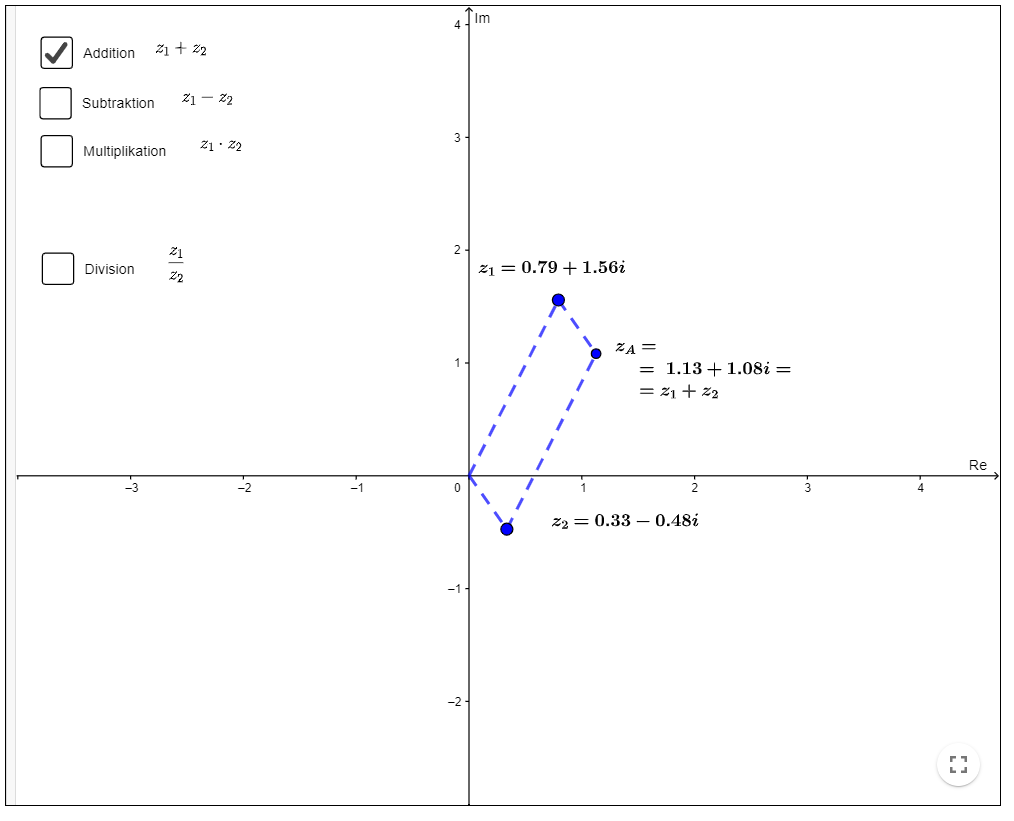

Die Menge der komplexen Zahlen, oft bezeichnet mit \( \mathbb{C} \), ist definiert als ein Tupel \( z=(x,y) \), wobei \( x,y \in \mathbb{R} \), mit den mathematischen Operationen Addition (Summe) und Multiplikation (Produkt) definiert ist als:\[ (\textrm{Summe}) \qquad z_1+z_2 = (x_1,y_1)+(x_2,y_2) = (x_1+x_2 \, , \, y_1+y_2) \] \[ (\textrm{Produkt}) \qquad z_1z_2 = (x_1,y_1)(x_2,y_2) = (x_1x_2-y_1y_2 \, , \, x_1y_2+x_2y_1) \]

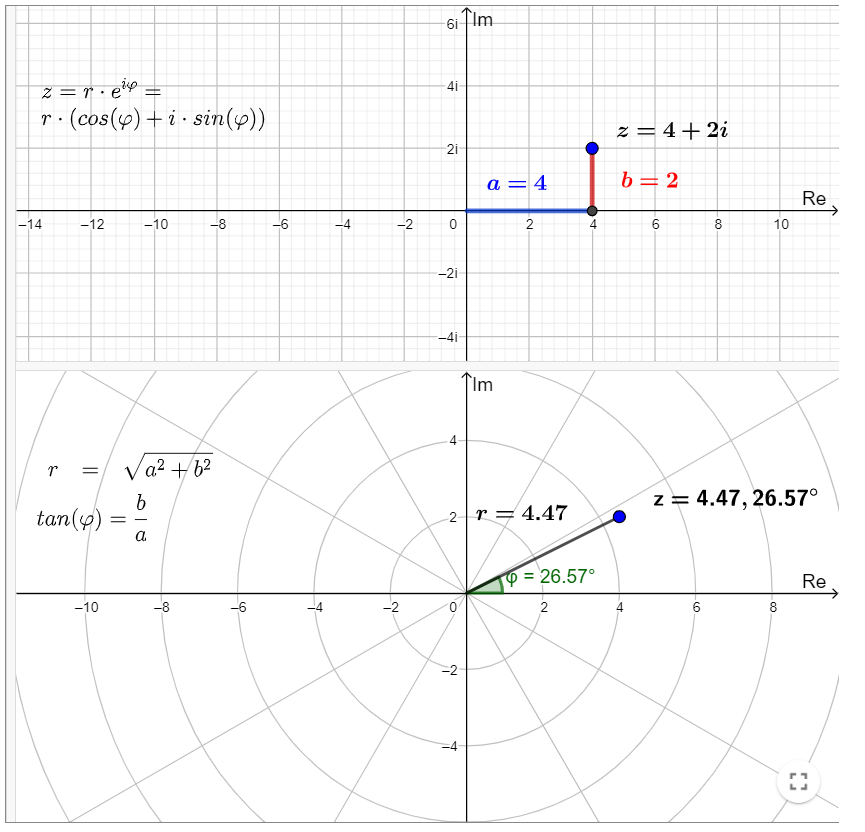

Geometrisch können die komplexen Zahlen als Punkte oder Vektoren einer zweidimensionalen Ebene (komplexe Ebene) verstanden werden, wobei die horizontale Achse die reelle Achse und die vertikale Achse die imaginäre Achse ist.

Für eine komplexe Zahl \( z=(x,y)\), \(x\) ist der Realteil und \(y\) der Imaginärteil. Sie werden als \( \textrm{Re }z \) und \( \textrm{Im }z \) bezeichnet. Wenn \( \textrm{Re }z =0 \), dann ist \( z \) rein imaginär, und wenn \( \textrm{Im }z =0 \), dann ist \( z \) reell.

Die Menge der komplexen Zahlen ist eine natürliche Erweiterung der Menge der reellen Zahlen: wenn die reelle Zahl \( x \) mit \( (x,0) \) bezeichnet wird (eine komplexen Zahl, deren Imaginärteil Null ist), erscheinen die Summe und das Produkt wie oben definiert gleich der Summe und dem Produkt zweier reeller Zahlen zu sein. Ähnlich zu den reellen Zahlen sind Subtraktion und Division komplexer Zahlen als inverse Operationen der Addition und Multiplikation definiert. Die Summe und das Produkt zwischen den komplexen Zahlen haben die üblichen Eigenschaften, die bereits von den reellen Zahlen bekannt sind wie Kommutativität, Assoziativität und Distributivität. Man rechnet leicht nach, dass dies weiterhin gilt

Rein imaginäre Zahlen \( (0,1) \) werden mit \( i \) bezeichnet (imaginäre Einheit). Mit dieser Notation kann eine komplexe Zahl \( z=(x,y) \) geschrieben werden als

\[ z=x+iy \]

welches die übliche Notation ist und umgänglicher beim Rechnen ist als die Notation mit \( (x,y) \) .

Mit Anwendung der Definition des Produkts ist es leicht zu sehen, dass die Gleichung \[ i^2 = -1 \] valide ist. Dies wird oft als die wichtigste Gleichung in der komplexen Analysis angesehen.

Beachte: Basierend auf der ersten Gleichung ist die Wurzel einer negativen Zahl manchmal als \( \sqrt{-1}=i \) und \( \sqrt{-a} = i\sqrt{a} \) definiert, aber diese Gleichungen können nicht im Allgemeinen als Definitionen betrachtet werden: Sie sind fehlerhaft, auch wenn es Situationen gibt, in denen sie in Rechnungen angewandt werden ohne falsche Ergebnisse zu liefern.

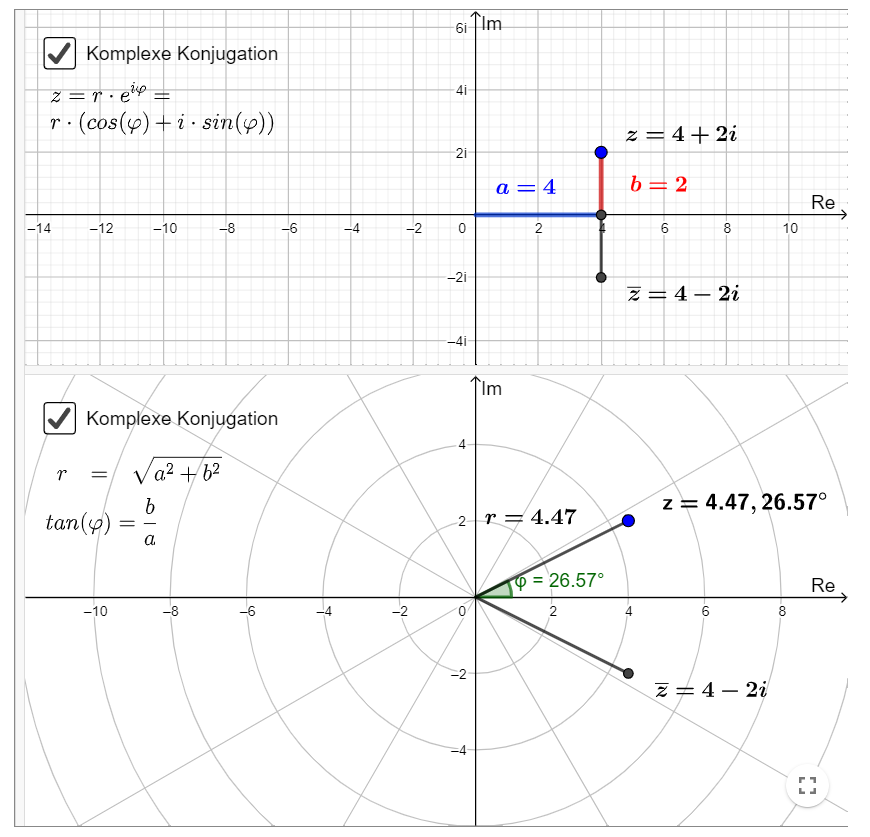

Konjugation, Betrag und Argument

Das komplex konjugierte \( \overline{z} \) einer komplexen Zahl \( z=x+iy \) ist definiert als \[ \overline{z}=x-iy. \]

Graphisch gesehen enstpricht die Konjugation somit der Spiegelung eines Punktes an der reellen Achse. Bspw. ist \( \overline{i} = -i \), d.h. der Punkt \( (0,1) \) wird auf den Punkt \( (0,-1) \) gespiegelt.

Der Absolutwert oder Betrag einer komplexen Zahl \( z=x+iy \) ist \[ |z| = \sqrt{x^2+y^2}. \] Graphisch ist dies der (euklidische) Abstand des Punktes zum Nullpunkt.

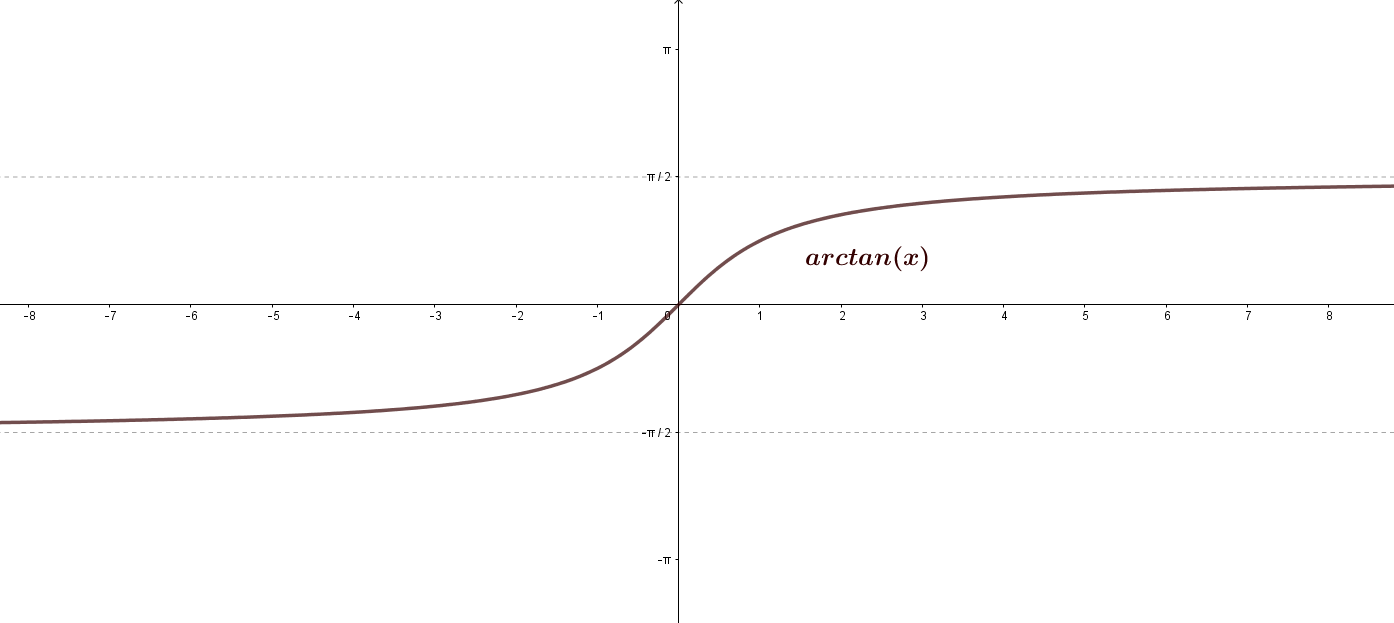

Das Argument von \( z \), bezeichnet als \( \textrm{arg }z \), ist der gerichtete Winkel zwischen der positiven \( x \)-Achse und dem Ortsvektor des Punktes \( z \) in der komplexen Ebene. Das Argument kann positiv oder negativ sein und kann jegliche reellen Werte annehmen. Wenn \( z=x+iy \) und \( \phi=\textrm{arg z} \), dann ist mit der Definition des Tangens \[ \tan \phi = \frac{y}{x}. \] Das Argument ist nicht eindeutig, aufgrund der Periodizität der trigonometrischen Funktionen, aber Argumente zwischen \( 0 \) und \( 2\pi \) oder zwischen \( -\pi \) und \( \pi \) werden am häufigsten benutzt. Wenn Winkel zwischen \( -\pi \) und \( \pi \) benutzt werden, dann ist das Argument der komplexen Zahl \( z=x+iy \) mit positivem Realteil \( \textrm{arg} z = \arctan\frac{y}{x} \),und wenn der Realteil negativ ist, dann \( \textrm{arg} z = \pi + \arctan\frac{y}{x} \).

Die Polarform einer komplexen Zahl basiert auf ihrem Betrag, ihrem Argumen und den Definitionen von Sinus und Cosiunst: \[ z=|z|(\cos\phi + i\sin\phi). \] Durch Anwenden der Euler'schen Formel \[ e^{ix} = \cos x +i\sin x \] kann die Polarform auch in eine exponentielle Form gebracht werden \[ z=|z|e^{i\phi}. \]

Die Eulersche Formel kann bewiesen werden, wenn wir zuerst die Potenzreihen-Darstellung der Exponentialfunktion \[ e^x = \sum_{n=0}^\infty \frac{x^n}{n!} \] für komplexe Exponenten erweitern, und dann die Darstellung der Potenzreihen für Sinus und Cosinus anwenden.

Beispiel 1.

Wenn \( z=-2+i2\sqrt{3} \), dann ist \( |z|=\sqrt{(-2)^2 +(2\sqrt{3})^2} = 4 \) und das Argument ist der Winkel \( \phi \), so dass \( \tan \phi = \frac{2\sqrt{3}}{-2} = -\sqrt{3}\). Da der Realteil negativ ist, kann das Argument als Winkel \( \pi + \arctan(-\sqrt{3}) = \pi + (-\frac{\pi}{3}) = \frac{2\pi}{3} \) ausgedrückt werden. Somit ist die exponentielle Form \( z = 4 e^{i \frac{2\pi}{3}} \).

Durch Anwenden der exponentiellen Form ist leicht zu sehen, dass \[ z^n = |z|^n e^{in\phi} = |z|^n(\cos n\phi + i\sin n\phi). \] Merke auch, dass wegen der Periodizität von Sinus und Cosinus, wenn \( n \) ganzzahlig ist, dann

\[ |z|e^{i(\phi+n2\pi)} = |z|e^{i\phi}. \]

1.3. Elementare algebraische Regeln

Elementare algebraische Regeln

Wir wollen zunächst die wichtigsten algebraischen Begriffe und Rechenregeln wiederholen. Die Grundlegenden Rechenoperationen sind Addition und Subtraktion sowie Multiplikation und Division. Betrachtet man die Verknüpfung dieser Operationen müssen wir zunächst ein paar Grundlegende Regeln wiederholen, damit man nicht auf das häufig im Netz verbreitete Problem stößt, dass die Lösung von \(6:2(1+2)=1\) falsch ist.

Potenzen und Rechenregeln

Für Produkte aus gleichen Faktoren \(a \in \mathbb{Q} \) wird die folgende Kurzschreibweise verwendet: \( \underbrace{a \cdot \dots \cdot a}_{n \textrm{ mal}} (n \in \mathbb{N}) \) mit n Faktoren.

Insbesondere gilt \(a^1=a\)

Wir bezeichnen n als Exponenten und a als die Basis.

Wir definieren:

Definition 1 (Potenzen mit ganzzahligen Exponenten)

\(a^0=0\) für alle \(a \in \mathbb{Q} \)

und

\( a^{-n}=\frac{1}{n}\) für alle \(a \in \mathbb{Q} \setminus \{0\} \) und \( n \in \mathbb{N}\)

Bruchrechnen mit Bruchtermen

Ein Bruch \( \frac{a}{b} \) besteht aus dem Zähler \( a \) und dem Nenner \( b \), die durch den Bruchstrich voneinander getrennt sind. Inhaltlich kann man einen Bruch als Division \( a:b \) verstehen.Multiplikationsregel für Brüche

Brüche werden multipliziert, indem man die Zähler miteinander und die Nenner miteinander multipliziert.

Formel mit Platzhaltern

\( \frac{ \vartriangle }{ \square }\cdot \frac{\Diamond}{\bigcirc } = \frac{\vartriangle \cdot \Diamond}{\square \cdot \bigcirc } \)

Formel mit Variablen

\( \frac{a}{b} \cdot \frac{c}{d} = \frac{a \cdot c}{b \cdot d} \)

Applet Erweitern und Kürzen von Brüchen Beispiel Bruchrechnung Addieren von Brüchen

Prozentrechnung, Proportionalität und Dreisatz

Prozentrechnung

Proportionalität

Dreisatz

Ein Auto verbrauche auf 100 km genau 7,8 Liter Benzin. Wie viel Liter werden für 480 km benötigt?

Offensichtlich sind beide Größen proportional zueinander, d.h. eine Verdopplung der Strecke hat eine Verdopplung des benötigten Benzins zu Folge.

Wir wollen die Frage mit Hilfe des Dreisatzes berechnen. Zunächst rechnen wir den Verbrauch für eine kleinere Einheit wie 1 km aus:

\( 100 \, km \, \hat{=} \, 7,8 \, Liter \) \( 1 \, km \, \hat{=} \, \frac{7,8}{100} \, Liter = 0,078 \, Liter \)

Damit können wir nun auf den Wert für eine Strecke von 480 km schließen:

\( 480 \, km \, \hat{=} \, 480 \cdot 0,078 \, Liter = 37,44 \, Liter \)

Wir hätten unsere "kleinere Einheit" aber auch größer wählen können, solange wir wieder so multiplizieren, dass wir auf 480 km kommen:

\( 10 \, km \, \hat{=} \, 0,78 \, Liter \) \( 480 \, km \, \hat{=} \, 48\cdot 0,78 \, Liter = 37,44 \, Liter \)

Nach einem sehr ähnlichen Prinzip geht man vor, wenn indirekte Proportionalität vorliegt. Angenommen zwei Baustellenarbeiter benötigen für die Pflasterung des Platzes 6h, wie lange benötigen dann drei Bauarbeiter?

Wir gehen wieder schrittweise vor:

\( 2 \, Bauarbeiter\, \hat{=} \, 6 \, h \)

\( 1 \, Bauarbeiter\, \, \, \hat{=} \, 2 \cdot 6 \, h = 12 \, h \)

\( 3 \, Bauarbeiter\, \hat{=} \, \frac{12}{3} \, h = 4 \, h \)

Also benötigen drei Bauarbeiter 4 Stunden.

1.4. Terme und Gleichungen

Terme und erste Gleichungen

Was ist ein Term?

Eine Gleichung besagt, dass zwei mathematische Ausdrücke gleich sind. Gleichheit wird durch das Gleichheits-Symbol „=“ ausgedrückt. Normalerweise enthält eine Gleichung eine oder mehrere Variablen oder Unbekannte. Lösungen der Gleichung sind Werte für die Variablen, so dass die Gleichung erfüllt ist.

Beispiel 1.

\( T(n)=2n \) mit \( n\in \mathbb{N} \)

Der Termausdruck beschreibt alle Vielfachen von zwei.

Grundmenge G. Wird in einen Term für die Variable eine Zahl aus der Grundmenge

G eingesetzt, so lässt sich der zugehörige Termwert berechnen.

- Eine dreistellige natürliche Zahl hat (von links nach rechts) die Ziffern x, y bzw. z. Gib den Term für diese Zahl sowie den Term' für ihre Quersumme an .

- Die Quersumme einer zweistelligen natürlichen Zahl hat den Wert 11 . Gib die Menge aller derartigen Zahlen an und finde einen passenden Term, der alle diese Zahlen beschreibt.

Ähnlich wie bei Brüchen können auch Terme äquivalent sein. Zwei Terme mit Variablen heißen äquivalent, wenn bei jeder möglichen Einsetzung für die Variablen der eine Term stets den gleichen Wert annimmt wie der andere.

- \( 4 + (a + 2) = a + 6\)

- \( 10y-y = 9y\)

- \( 2 \cdot x^2 + x = 5x\)

- \( 8x - 8 = x \)

- \( 14 \cdot 0 \cdot 5 = 70\)

- \( a + 2a + 2 = 3a + 2\)

Was ist eine Gleichung?

Eine Gleichung besagt, dass zwei mathematische Ausdrücke gleich sind. Gleichheit wird durch das Gleichheits-Symbol „=“ ausgedrückt. Normalerweise enthält eine Gleichung eine oder mehrere Variablen oder Unbekannte. Lösungen der Gleichung sind Werte für die Variablen, so dass die Gleichung erfüllt ist.

Beispiel 2.

a) \(5=5\) und \( 4x+2=2(2x+1) \) sind identische wahre Gleichungen: Sie sind wahr für alle Werte für Variablen.

b) \( 1=5 \) und \( x+3 = x+2 \) sind identisch falsche Gleichungen.

c) Die Gleichung \( 3x+1=7 \) ist genau dann wahr, wenn \( x=2 \). Für alle anderen Werte für \( x \) ist sie falsch.

d) Die Lösung der Gleichung \( 2x=ax+5 \) für variables \( x \) und festes \( a \) ist \( x=\frac{5}{2-a} \) unter der Annahme, dass \( a\ne 2 \). Wenn die elbe Gleichung in Bezug zu \( a \) gelöst wird, dann ist \( a=2-\frac{5}{x} \), wobei

Symbolisches Lösen

In diesem Teil werden fundamentale Methoden zur Lösungsfindung von Gleichungen mit einer Variablen behandelt mit dem symbolischen Lösen behandelt. Weitere Methoden werden im Kapitel Funktionen betrachtet, da für diese Lösungsmethoden weiteres Wissen vorausgesetzt wird.

Symbolisches oder algebraisches Lösen einer Gleichung beruht auf der Anwendung mathematischer Operationen auf beiden Seiten der Gleichung, um die Gleichung zu \( x=A \) zu verändern, wobei \( A \) ein Ausdruck ist, der \( x \) nicht enthält. Die häufigsten Operationen sind:

- Eine Zahl oder einen Term auf beiden Seiten der Gleichung addieren oder subtrahieren.

- Eine Zahl oder einen Term, die stets ungleich 0 sind, mit beiden Seiten der Gleichung multiplizieren. Diese Operation deckt auch die Division ab, da dividieren mit \( c \) äquivalent zur Multiplikation mit \( \frac{1}{c} \) ist

- Weiterhin gibt es Operationen wie das Ziehen einer Wurzel, quadrieren bzw. allgemein hoch n nehmen, den Logarithmus anwenden etc., welche auf beiden Seiten der Gleichung angewendet werden können.

Es ist wichtig zu erwähnen, dass nicht alle Operationen die Äquivalenz beibehalten. Bei den beiden ersten Punkten ist dies der Fall, man spricht von sogenannten Äquivalenzumformungen.

Zum Beispiel sind die beiden Gleichungen

\[x+1 = -3x+9 \]

und

\[ 4x=8 \]

äquivalent (in Zeichen \( x+1 = -3x+9 \quad \Leftrightarrow \quad 4x=8 \) ) , da beide die exakt gleichen Lösungen besitzen. Diese können durch die Äquivalenzumformung \( "+ 3x , \, - 1" \) ineinander überführt werden.

Wir wollen zwei Beispiele betrachten, wo Vorsicht geboten ist:

- \( \sqrt{x}=6-x \) kann mit der Umformung "Quadrieren" in die Gleichung \( x=(6-x)^2 \) überführt werden. Beide Gleichungen sind aber nicht äquivalent, da die erste nur für \( x=4 \) wahr ist, die zweite Gleichung aber für \( x=4 \) und \( x = 9 \). Wir haben also eine Lösung "dazugewonnen", die keine ist.

- \( x^2 = 25 \) kann mit der Umformung "Quadratwurzel ziehen" in die Gleichung \( x = 5 \) überführt werden, da die Wurzel stets positives Vorzeichen besitzt. Offensichtlich haben wir aber die Lösung \( x = -5 \) der ersten Gleichung "verloren".

Bei beiden Operationen handelt es sich nicht um Äquivalenzumformungen, es sind aber dennoch essentielle Operationen zum Lösen von Gleichungen. Eine Methode dieses Problem zu Umgehen ist die Verwendung des Zeichens \( \Rightarrow \), z.B in der Form

\[ x^2 = 25 \Rightarrow x = \pm 5 \]

1.5. lineare und quadratische Gleichungen

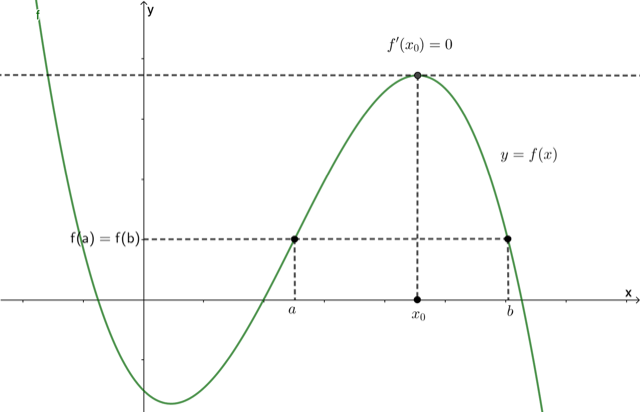

Lineare und Quadratische Gleichungen

Lineare Gleichungen

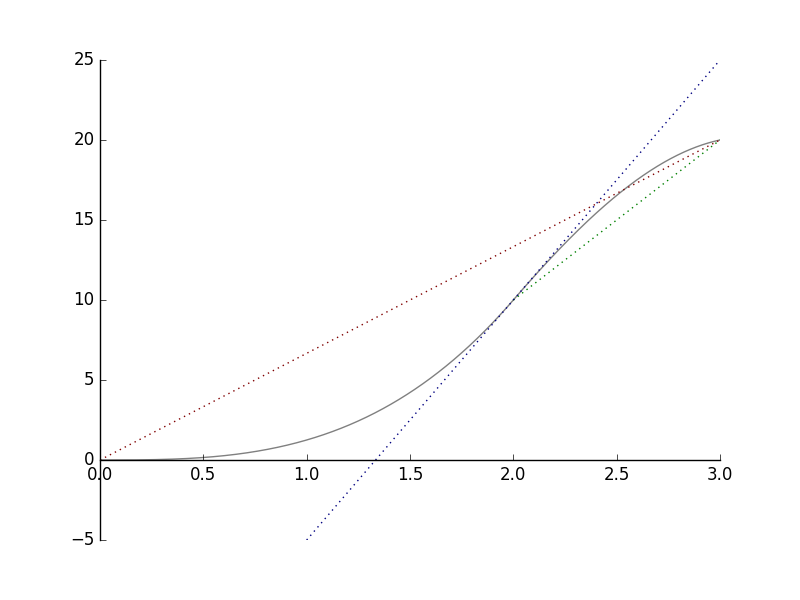

Eine lineare Gleichung oder eine Polynomgleichung ersten Grades, ist eine Gleichung der Form \[ ax = b, a \ne 0 \] und durch Division durch \( a \) erhält man ihre eindeutige Lösung \[ x=\frac{b}{a}. \] Geometrisch ist dies die Nullstelle der Geraden \( y=ax-b \).

Quadratische Gleichungen

Eine quadratische Gleichung oder auch eine Polynomgleichung zweiten Grades, sind Gleichungen der Form \[ ax^2+bx+c = 0, a \ne 0 \] und ihre Lösung ist durch die Lösungsformel für quadratische Gleichungen (Mitternachtsformel oder abc-Formel) \[ x=\frac{-b \pm \sqrt{b^2 - 4ac}}{2a}, \] gegeben, unter der Annahme, dass die Diskriminante \( b^2-4ac \) nicht negativ ist. Wahlweise kann auch die pq-Formel angwandt werden, hierfür muss aber der Koeffizient vor \( x^2 \) gleich 1 sein.

Wenn die Diskriminante (lat. discriminare = unterschieden) Null ist, gibt es nur exakt eine Lösung \( x=\frac{-b}{2a} \). Wenn die Diskriminante negativ ist, gibt es überhaupt keine reellen Nullstellen, aber stattdessen gibt es zwei komplexe Nullstellen. Diese werden im Kapitel Komplexe Zahlen besprochen. Ist die Diskriminante echt positiv, dann gibt es zwei echt-verschiedene reelle Lösungen.

Manchmal gibt es leichtere Wege als die Lösungsformel, um quadratische Gleichungen zu lösen:

- Wenn \( b=0 \), kann die Gleichung in der Form \( x^2 = d \) (mit \( d=\frac{-c}{a} \) ). geschrieben werden. Hier hat die Gleichung die Lösungen \( x=\pm \sqrt{d}, \) wenn \( d \geq 0 \).

- Wenn \( c=0 \), kann die Gleichung durch Ausklammern in der Form \( x \cdot (ax+b) = 0 \) geschrieben werden. Der Satz vom Nullprodukt ("Null-Produkt-Regel") für reelle Zahlen besagt, dass das Produkt \( AB \) genau dann null ist, wenn \( A=0 \) oder \( B=0. \) Somit hat die Gleichung \( x \cdot (ax+b) = 0 \) zwei Lösungen \( x=0 \) und \( x=-\frac{b}{a}\).

Beispiel 1.

Die Gleichung \[ 2x^2+3x=0 \] kann durch Anwenden des Satzes vom Nullprodukt gelöst werden: Ausklammern des gemeinsamen Faktors \( x \) liefert \[ x(2x+3)=0 \] und somit sind die Nullstellen \[ x=0 \textrm{ und } x=-\frac{3}{2}. \]

Beispiel 2.

Anwenden der Lösungsformel für quadratische Gleichungen auf die Gleichung \[ 2x^2-7x+6=0. \] liefert \[ x= \frac{7 \pm \sqrt{(-7)^2 - 4\cdot 2 \cdot 6}}{2\cdot 2} = \frac{7 \pm 1}{4}. \] Also sind die Nullstellen \[ x_1 = 2 \textrm{ und } x_2 = \frac{3}{2}. \]

Beispiel 3.

Wenn die quadratische Formel auf die Gleichung \[ x^2+2x+2=0, \] angewandt wird, ist die Diskriminante eine negative Zahl \( 2^2-4\cdot 1 \cdot 2 = -4\). Somit hat die Gleichung keine reellen Lösungen.

Gleichung ersten Grades im Komplexen Zahlenraum

Eine Gleichung der Form (oder abgeänderter Form) \[ az+b=0, \] mit \( a,b,z \in \mathbb{C}, \) kann ähnlich wie Gleichungen ersten Grades einer reellen Variablen gelöst werden. Typischerweise ist die Lösung ein Quotient/Bruch zweier komplexer Zahlen. Mithilfe der Identität \( z\overline{z} = |z|^2 \) kann man diesen in die bekannte Form überführen, indem man mit dem komplex kojugierten des Nenners erweitert.

Beispiel 2.

Lösen wir die Gleichung \[ 2z-3iz-2i=5. \] Die Gleichung kann geschrieben werden als \[ (2-3i)z = 5+2i \] und die Lösung ist \[ z=\frac{5+2i}{2-3i} = \frac{(5+2i)\cdot (2+3i)}{(2-3i)\cdot (2+3i)} = \frac{10+15i+4i+6i^2}{4+6i-6i-9i^2} \] und weiter \[ z = \frac{4+19i}{13} = \frac{4}{13}+\frac{19}{13}i. \]

Gleichung zweiten Grades im Komplexen Zahlenraum

Wie bereits bekannt ist, besitzt die quadratische Gleichung \[ ax^2+bx+c=0 \] keine reellen Lösungen, wenn die Diskriminante \( b^2-4ac \) negativ ist. Jedoch kann bewiesen werden, dass in diesem Fall die Gleichung die imaginären Lösungen \[ x=\frac{-b\pm i\sqrt{-(b^2-4ac)}}{2a} \] hat - die Mitternachtsformel also letztlich ihre Gültigkeit beibehält.

Dies kann durch direktes Rechnen gesehen werden: \[ a\Big(x-\frac{-b + i\sqrt{-(b^2-4ac)}}{2a}\Big)\Big(x-\frac{-b - i\sqrt{-(b^2-4ac)}}{2a}\Big) = ax^2+bx+c, \] somit zerfällt das Polynom \( ax^2+bx+c \) als Produkt in die Faktoren \( x-\frac{-b \pm i\sqrt{-(b^2-4ac)}}{2a} \) und hat somit die Nullstellen \( \frac{-b \pm i\sqrt{-(b^2-4ac)}}{2a}. \)

Beispiel 3.

Anwenden der Mitternachtsformel auf die Gleichung \[ z^2-8z+20 = 0 \] liefert \[ z=\frac{8 \pm \sqrt{(-8)^2-4\cdot 1 \cdot 20}}{2\cdot 1} = \frac{8 \pm \sqrt{-16}}{2}. \] Da die Diskriminante negativ ist, gibt es keine reellen Lösungen, aber zwei imaginäre Lösungen \[ z= \frac{8 \pm i\sqrt{16}}{2} = \frac{8 \pm 4i}{2} = 4 \pm 2i. \]

Vergleich von Real- und Imaginärteil

Per Definition sind zwei komplexen Zahlen gleich, wenn sowohl der Realteil als auch der Imaginärteil übereinstimmen. Mit diesem Prinzip können viele komplexe Gleichungen mit einem Paar an Gleichungen, bei denen Real- und Imaginärteil der linken und rechten Seite der Gleichung gleich gesetzt werden, gelöst werden.

Beispiel 4.

Die Gleichung \[ 2\overline{z}+|z|^2=13-6i \] kann gelöst werden, indem wir \( z \) als \( z=x+iy \) schreiben, also \( \overline{z}=x-iy \) und \( |z|^2=x^2+y^2 \). Dies führt zu zwei simultanen Gleichungen \[ \begin{cases} 2x+x^2 + y^2= 13 \\ -2y=-6. \end{cases}\] Die zweite Gleichung liefert \( y=3 \) . Durch Einsetzen in die erste Gleichung und Anwenden der Mitternachtsformel liefert \( x=-1\pm \sqrt{5}\) . Somit ist die Lösung \[ z = -1 \pm \sqrt{5}+3i.\]

Binomische Gleichungen im Komplexen Zahlenraum

\[ z^n = a \] kann gelöst werden, indem die Variable \( z \) und die Konstante \( a \) in exponentieller Form dargestellt werden und durch Verwendung des Prinzips, dass zwei komplexe Zahlen gleich sind, wenn ihre Beträge und ihre Argumente gleich sind bzw. die Differenz der Argumente ein ganzzahliges Vielfaches von \( 2\pi \) ist.

Beispiel 5.

Die Gleichung \[ z^3=-2+i2\sqrt{3} \] kann geschrieben werden als (siehe den Abschnitt Konjugation, Betrag und Argument und Beispiel 1) \[ |z|^3e^{i3\phi} = 4e^{i\frac{2\pi}{3}}. \] Die komplexen Zahlen auf beiden Seiten der Gleichung sind gleich, wenn

- Die Beträge gleich sind: \[ |z|^3 =4 \Leftrightarrow |z|=4^{\frac{1}{3}} \]

- Und wenn die Argumente gleich sind oder sich durch ein ganzzahliges Vielfaches von \( 2\pi \) unterscheiden: \[ 3\phi = \frac{2\pi}{3} + n2\pi \Leftrightarrow \phi = \frac{2\pi}{9} + n\frac{2\pi}{3}. \]

Nun erhalten wir die Antworten mit unterschiedlichen Werten von \( n \) als \[ z_0 = 4^{\frac{1}{3}}e^{i \frac{2\pi}{9}} = 4^{\frac{1}{3}}(\cos(\frac{2\pi}{9})+i\sin(\frac{2\pi}{9})) \approx 1.21 + 1.02i. \] Auf ähnliche Art und Weise kann man sehen, dass \[ z_1 \approx -1.49+0.54i \] und \[ z_2 \approx 0.28-1.56i.\] Es gibt keine weiteren Lösungen, da \( z_3=z_0, z_4=z_1 \) etc. und für eine Gleichung von Grad \( n \) ist die maximale Anzahl an verschiedenen Nullstellen gleich \( n \).

1.6. Exponentielle und logarithmische Gleichungen

Nichtlineare Gleichungen

In diesem und dem folgenden Kapitel werden wir weitere Gleichungen betrachten, die sich nicht in lineare oder quadratische Gleichungen einordnen lassen.

In diesem Kapitel werden wir dafür die Folgenden Gleichungsklassen betrachten:

- Exponentielle Gleichungen

- Logarithmische Gleichungen

Exponentielle und Logarithmische Gleichungen

Lösen einer exponentiellen Gleichung

Aufgrund der Definition des Logarithmus, hat die Exponentialfunktion (angenommen \( a, k > 0 \) ) \[ k^x = a \] eine eindeutige Lösung \[ x=\log_k a. \] Die Lösung wird durch den Logarithmus zur Basis \( k \). ausgedrückt. Ein alternativer Weg die Gleichung zu lösen ist den natürlichen Logarithmus (Logarithmus zur Basis \( e \), bezeichnet als \( \ln \)) auf beiden Seiten anzuwenden: \[ \ln k^x = \ln a. \] Nun kann die Regel \( \log_k a^r = r\log_k a\) auf die Gleichung angewendet werden \[ x \ln k = \ln a \] welche die Lösung \[ x = \frac{\ln a}{\ln k} \] hat. Welche Variante verwendet wird, ist letztlich Geschmackssache, da beide Terme durch einen "Basiswechsel" ineinander überführt werden können.

In der Anwendung müssen exponentielle Gleichungen oft verändert werden bevor der Logarithmus auf beiden Seiten angewendet werden kann, wie folgendes Beispiel zeigt.

Beispiel 1.

Lösen wir die Gleichung \[ 2{,}5\cdot 1{,}2^x = 23. \] dividieren beider Seiten mit \( 2{,}5 \) und Anwenden des Logarithmus liefert: \[ \ln 1{,}2^x = \ln \frac{23}{2{,}5} \] oder \[ x \ln 1{,}2 = \ln 9{,}2. \] Somit ist die Lösung \[ x = \frac{\ln 9{,}2}{\ln 1{,}2} (=log_{1,2} {9,2}) \approx 12{,}2. \]

Beispiel 2.

Das Vermögen \( A \) ist mit einem jährlichen Zinsbetrag von 4 % verzeichnet. Wenn es keine weiteren Transaktionen gibt, ist die Menge an Geld auf dem Sparkonto eine Funktion abhängig von der Zeit \[ f(t)=A\cdot 1{,}04^t , \] wobei \( t \) die Zeit in Jahren ist (um genau zu sein, ist das Modell für ein ganzzahliges t exakt und kann leicht inakkurat für nicht-ganzzahlige Werte sein, je nach Richtlinie der Bank). Wie viele Jahre dauert es bis sich das Kapital verdoppelt? Das Problem ist äquivalent zum Lösen der Gleichung \[ A\cdot 1{,}04^t = 2A \] oder \[ 1{,}04^t = 2, \] mit der Lösung \[ t = \frac{\ln(2)}{\ln(1{,}04)} \approx 17{,}7. \] Also dauert es ungefähr 18 Jahre bis sich das Kapital verdoppelt.

Beispiel 3.

Nach dem Newtonschen Abkühlungsgesetz ist die Temperatur \( T \) eines abkühlenden Objektes als Funktion abhängig von der Zeit \[ T(t)=T_a+(T_0-T_a ) e^{-kt}, \] wobei \( T_0 \) die Anfangstemperatur, \( T_a \) die Umgebungstemperatur und \( k \)eine Konstante abhängig von Material und Geometrie des Objektes ist.

Betrachten wir ein Szenario, bei dem die Innentemperatur eines Hauses \( 24.0^\circ \textrm{C} \) und die Außentemperatur \( -21^\circ \textrm{C} \) beträgt. Dann wird der Strom abgeschnitten und die Heizung funktioniert nicht mehr. Innerhalb von 120 Minuten sinkt die Temperatur auf \( 19.0^\circ \textrm{C} \). Unter der Annahme, dass Newtons Abkühlungsgesetz in diesem Fall anwendbar ist, suchen wir einen passenden Wert für den Parameter \( k \).

Nehmen wir Stunden als Einheit. Es gilt \[ T(2 \, \textrm{h}) = (-21+45e^{-k\cdot 2 \textrm{h}})^\circ \textrm{C} = 19^\circ \textrm{C}. \] Also ist \[ e^{-k\cdot 2 \, \textrm{h}} = \frac{19 + 21}{45} = \frac{8}{9}. \] Nun kann der natürliche Logarithmus angewendet werden, um die Lösung zu erhalten: \[ -k \cdot 2 \, \textrm{h} = \ln (\frac{8}{9}). \] Dividieren beider Seiten mit \( 2 \, \textrm{h} \) liefert \[ k = \frac{\ln (\frac{8}{9})}{-2 \, \textrm{h} } \approx 0{,}05889 \, \frac{1}{\textrm{h}}. \]

Übung

- Löse die Gleichung \[3^{x}+3^{x+2}=30.\]

- Löse die Gleichung \[2^{x^2-1}-3^{x^2-1}=3^{x^2}-2^{x^2+2}.\]

- Löse die Gleichung \[\left(\frac{5}{11}\right)^x+4\left(\frac{11}{5}\right)^x=5.\]

- Löse die Gleichung \[3^x+4^x=7.\]

Lösen einer logarithmischen Gleichung

Beispiel 5.

Die Dezibel-Skala wird genutzt, um bspw. den Lautstärkepegel zu messen (aber dies ist nicht die einzige Anwendung). Der Lautstärkepegel in Dezibel wird definiert als \[ L=10 \lg \frac{I}{I_0} \textrm{ dB} \] wobei \( I \) die Intensität der Lautstärke ist (als Watt pro Quadratmeter), \( I_0\approx 10^{-12} \frac{\textrm{W}}{\textrm{m}^2} \) ist die Schwelle menschliche Hörens in der Luft und \( \lg \) ist der Logarithmus zur Basis 10.

Nehmen wir an, dass Musik mit einer Lautstärke von 60 Dezibel gespielt wird und dann auf 82 Dezibel aufgedreht wird. Wie groß ist die Zunahme der Intensität der Lautstärke? Bestimme das Verhältnis der Intensitäten.

Zuerst lösen wir die logarithmische Gleichung \[ L=10 \lg \frac{I}{I_0} \textrm{ dB} \] für die Intensität \( I \). Dividieren beider Seiten mit \( 10 \textrm{ dB} \) liefert \[ \lg \frac{I}{I_0} = \frac{L}{10 \textrm{ dB}} \] oder \[ I = I_0 \cdot 10^{\frac{L}{10 \textrm{ dB}} } . \] Somit ist die Intensität der Lautstärke von 60 dB \( I_1 = I_0 \cdot 10^6 \) und die Intensität der Lautstärke von 82 dB \( I_2 = I_0 \cdot 10^{8{,}2} \), das Verhältnis zwischen den beiden ist \[ \frac{I_2}{I_1} = \frac{ I_0 \cdot 10^{8{,}2} }{I_0 \cdot 10^6} = 10^{2{,}2} \approx 158. \]

1.7. Trigonometrische Gleichungen

Trigonometrische Gleichungen

Allgemeine Grundlagen zum Lösen trigonometrischer Gleichungen

Dieses Kapitel führt kurz grundlegende Verfahren zum Lösen trigonometrischer Gleichungen ein und veranschaulicht diese durch ein paar Beispiele. Folgende Verfahren zum Lösen von Sinus, Cosinus und Tangens-Gleichungen sind Folgerungen aus elementaren Eigenschaften von Sinus, Cosinus und Tangens, wie der Periodizität und der Definition der inversen trigonometrischen Funktionen. Unten nimmt \( n \) alle ganzzahligen Werte an. Für Eigenschaften der trigonometrischen Funktionen und graphische Darstellungen, siehe auch das Kapitel Trigonometrische Funktionen.

Sinus-Gleichung

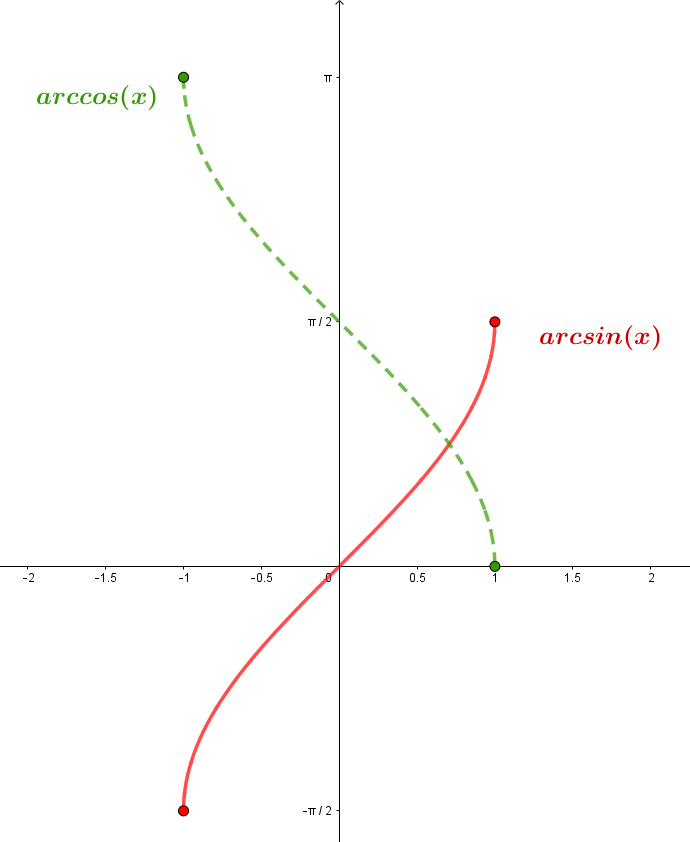

Angenommen \( a \in [-1,1] \), so hat die Gleichung \[ \sin(x)=a \] unendlich viele Lösungen \[ x = \arcsin(a)+n \cdot 2\pi \hspace{0.3cm} \textrm { , } \hspace{0.3cm} x = \pi - \arcsin(a)+n \cdot 2\pi. \] Warum hat die Gleichung diese Lösungen? Zuerst ist der \( \arcsin(a) \) definiert als ein Wert \( x \) auf dem Intervall \( [-\frac{\pi}{2}, \frac{\pi}{2}] \), so dass \( \sin(x) = a \). Also ist offensichtlich zumindest der \( \arcsin(a) \) eine Lösung. Zweitens gibt es die anderen Lösungen wegen der Periodizitäts-Eigenschaft \( \sin(x)=\sin(x+n\cdot 2 \pi) \). Zuletzt ist \( \sin(x) = \sin(\pi - x) \) mit allen Werten von \( x \), weshalb auch \( x = \pi - \arcsin(a)+n \cdot 2\pi\) Lösungen sind.

Cosinus-Gleichung

Ist wiederum angenommen \( a \in [-1,1] \), so hat die Gleichung

\[ \cos(x)=a \]

die Lösungen

\[ x = \pm \arccos(a)+n \cdot 2\pi. \]

Die Situation ist sehr ähnlich zu der Sinus-Gleichung. Während die Sinus-Funktion gleiche Werte in den Punkten \( x \) und \( \pi - x \) hat, gilt für Cosinus die Identität \( \cos(x) = \cos(-x) \) erfüllt, woraus die obigen Lösungen folgen. Beachte, dass \( \arccos(a) \) immer per Definition im Intervall \( [0, \pi ] \) liegt.

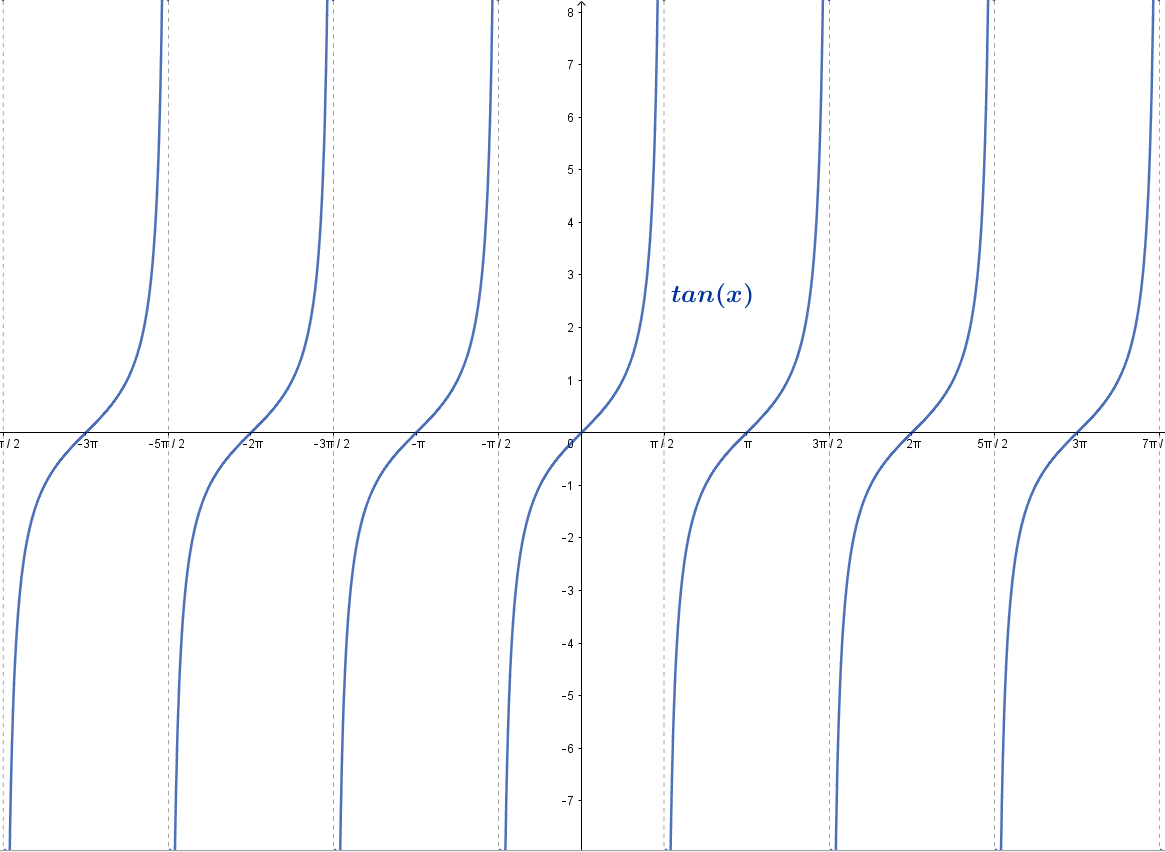

Tangens-Gleichung

Lösungen der Tangens-Gleichung \[ \tan(x)=a \] sind \[ x = \arctan(a)+n \cdot \pi. \] Dies liegt an der Definition des \( \arctan(a) \) (welcher immer im offenen Intervall \( ]-\frac{\pi}{2}, \frac{\pi}{2}[ \) liegt) und der Tatsache, dass \( \tan(x) = \tan(x+n\cdot \pi) \) für alle ganzzahligen Werte von \( n \) gilt.

Beachte, dass die Tangens-Gleichung \( \tan(x)=a \) Lösungen für alle reellen Werte von \( a \) besitzt, wohingegen die Gleichungen \( \sin(x)=a \) und \( \cos(x)=a \) keine Lösungen besitzen, wenn \( a \) nicht im Intervall \( [-1,1] \) liegt.

Beispiel 6.

Löse die Gleichung \[ \cos\left(3x+\frac{\pi}{6}\right) = \frac{1}{2}. \] Da \( \arccos(\frac{1}{2}) = \frac{\pi}{3} \), kann die Gleichung folgendermaßen gefunden werden: \[ \cos\left(3x+\frac{\pi}{6}\right) = \frac{1}{2} \] \[3x+\frac{\pi}{6} = \pm \frac{\pi}{3} + 2\pi n \] \[ 3x = \frac{\pi}{6} +2\pi n \hspace{0.3cm} \textrm{ oder } \hspace{0.3cm} 3x = -\frac{3\pi}{6} + 2\pi n \] \[x = \frac{\pi}{18} + \frac{2\pi}{3}n \hspace{0.3cm} \textrm{ oder } \hspace{0.3cm} x = -\frac{\pi}{6} +\frac{2\pi}{3}n. \]

Beispiel 7.

Nehmen wir an, dass eine alternierende elektrische Spannung als Funktion abhängig von der Zeit ist \[ I(t) = 350 \textrm{V} \sin(294 \frac{1}{\textrm{s}} t + 0{,}02 \textrm{s}). \] Bestimme alle (Zeit-)Punkte auf dem Intervall \( t\in [0 ; 0{,}05 \textrm{s} ] \), so dass \( I(t) = 210 \textrm{V} \). Gib die Antwort in Sekunden mit einer Genauigkeit von vier Nachkommastellen an.

Lösung: Nun ist die Aufgabe die Gleichung \[ 350 \textrm{V} \sin(294 \frac{1}{\textrm{s}} t + 0{,}02 \textrm{s}) = 210 \textrm{V} \] zu lösen, unter der Annahme, dass \( t\in [0 ; 0{,}05 \textrm{s} ] \). Dividieren beider Seiten mit \( 350 \textrm{V} \) liefert \[ \sin(294 \frac{1}{\textrm{s}} t + 0{,}02 ) = 0{,}6. \] Somit sind alle Lösungen durch die Gleichungen \[ 294 \frac{1}{\textrm{s}} t + 0{,}02 = \arcsin(0{,}6) + n\cdot 2\pi \] und \[ 294 \frac{1}{\textrm{s}} t + 0{,}02 = \pi - \arcsin(0{,}6) + n\cdot 2\pi \] gegeben. Ab diesem Schritt werden angenäherte Werte verwendet. Man kann es als den eleganteren Weg sehen, den Lösungsprozess mit genauen Werten zu vervollständigen aber in diesem Fall kann es leichter sein die Ausdrücke zu lesen und zu verstehen, wenn gerundete Werte verwendet werden Da \( \arcsin(0{,}6) \approx 0{,}64350 \), kann die erste Gleichung als \[ t \approx \frac{1}{294}(0{,}6435-0{,}02+n\cdot 2\pi) \textrm{ s} \] \[ \approx (0{,}002121 + n\cdot 0{,}02137)\textrm{ s} \] geschrieben werden und die zweite als \[ t \approx (0{,}008429 + n\cdot 0{,}02137)\textrm{ s}. \] Nun werden nur Lösungen im Intervall \( [0 ; 0{,}05 \textrm{ s} ] \) akzeptiert. Negative Werte von \( n \) liefern eine negative Zeit, also stehen sie nicht zur Debatte. In der ersten Gleichung ist \( t\leq 0{,}05 \textrm{s} \), wenn \( n \) die Werte 0, 1 oder 2 annimmt. In der zweiten Gleichung sind akzeptable Werte für \(n \) nur 0 und 1. Somit gibt es fünf verschiedene Lösungen und mit einer Genauigkeit von drei Nachkommastellen sind dies \[ 0{,}002 \textrm{ s} \textrm{ , } 0{,}008 \textrm{ s} \textrm{ , } 0{,}023 \textrm{ s} \textrm{ , } 0{,}030 \textrm{ s} \textrm{ und } 0{,}045 \textrm{ s}. \]

Beispiel 8.

Löse die Gleichung \[ \sin(4x+1) = \cos(4x+1). \] Dividieren beider Seiten mit \( \cos(4x+1) \) und wir erinnern uns, dass \( \tan(x)=\frac{\sin(x)}{\cos(x)} \), so erhalten wir \[ \frac{\sin(4x+1)}{\cos(4x+1)} = 1 \] \[tan(4x+1) = 1 \] \[4x+1 = \frac{\pi}{4}+\pi n \] \[x = \frac{\pi - 4}{16}+ \frac{\pi}{4}n. \]

1.8. Aufgaben

Aufgaben zum 1. Kapitel

Aufgabe 1.

Aufgabe 2.

Der Gesamt-Widerstand zweier Widerstände, die parallel geschaltet sind, ist durch die Formel \[ \frac{1}{R_{tot}} = \frac{1}{R_1}+\frac{1}{R_2} \] gegeben. Nehmen wir an, dass es notwendig ist, dass der Unterschied zwischen den Widerständen \( R_1 \) und \( R_2 \) gleich \( 1{,}5 \Omega\) beträgt und der Gesamt-Widerstand \( 4 \Omega \) ist. Bestimme die Widerstände \( R_1 \) und \( R_2 \). (Tipp: Bezeichne \( R_1 = x \), drücke \( R_2 \) mithilfe von \( x \) aus und du erhältst eine Gleichung mit einer Variablen.)

Aufgabe 3.

Löse die Gleichung \[ (\tan(x))^2+(1-\sqrt{3})\cdot \tan(x)-\sqrt{3}=0 \] unter der Annahme, dass \( x \in [-\frac{\pi}{2},\frac{\pi}{2}] \). (Tipp: Bezeichne zuerst \( \tan(x)=t \) und löse die quadratische Gleichung für \( t \). Löse dann die Gleichung \( \tan(x)=t \) für \(x\).)

Aufgabe 4.

Die Schallleistung eines Lautsprechers ist \( 0{,}2\) Watt. Nehmen wir an, das sich der Ton kugelförmig ausbreitet: im Abstand \( r \) breitet sich der Schall auf einer Fläche von \( 4 \pi r^2 \). aus. Wie ist der Lautstärkepegel, wenn der Abstand vom Lautstärker

- 1 m

- 5 m

beträgt?

Aufgabe 5.

Vereinfache den Ausdruck \[ \frac{zu}{z+u} \] wobei \( z=2+3i \) und \( u=-1+2i \). Drücke die Antwort in Form von \( a+bi \) aus.

Aufgabe 6.

Löse die Gleichungen (\(z\in \mathbb{C})\).

- \( z(3-4i)=5z+i \)

- \( \frac{i}{z}=\frac{1+2i}{z+1} \)

- \( z^2-6z+58=0 \)

- \( z^3=-4+4i \)

Hinweis für d): Siehe Beispiel 5.

Aufgabe 7.

Löse die Gleichungen ( \( z\in \mathbb{C} ) \).

- \( |z|+\overline{z}=2-3i \)

- \( z-\overline{z}=|z|^2+2 \)

Hinweis: Bezeichne \( z=x+yi \).

2. Folgen und Grenzwerte

Das Kapitel Folgen und Grenzwerte umfasst:

- Definitionen und Darstellung einer Folge

- Wichtige Beispiele für Folgen

- Elementare Eigenschaften von Folgen

- Grenzwerte

- Aufgaben

2.1. Definitionen und Darstellung einer Folge

Dieser Abschnitt stellt die wichtigsten Definitionen über Folgen vor. Diese Definitionen erklären die allgemeine Schreibweise von Folgen, aber wir schränken uns danach auf reelle Folgen ein.

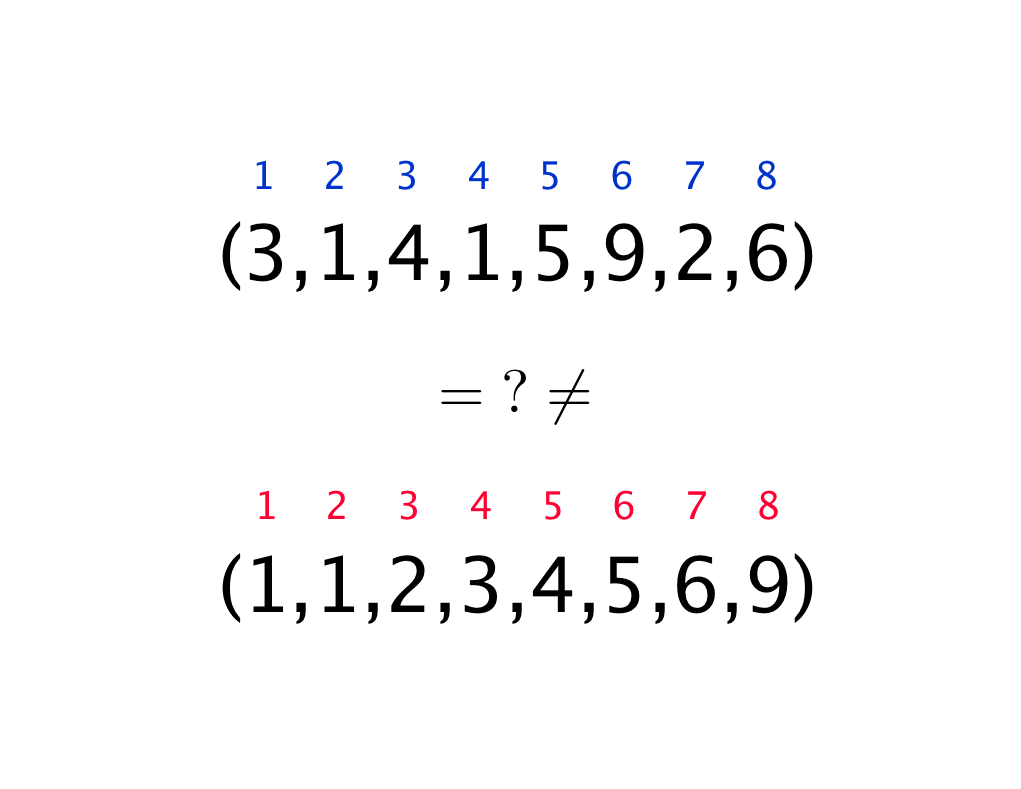

Würde man \[\left( 3, ~1, ~4, ~1, ~5, ~9, ~2, ~6 \right) \] und \[ \left( 1, 1, ~2, ~3, ~4, ~5, ~6, ~9 \right) \]

als verschiedene Objekte bezeichnen? Oder würde man sagen, dass sie in einer gewissen Weise gleich sind? Wann würde man sie als gleich und wann würde man sie als verschieden bezeichnen?

Der Schlüssel zum Vergleich ist die Reihenfolge. Sobald die Reihenfolge der Zahlen als Kriterium herangezogen wird, sind die beiden Objekte verschieden. Wird die Reihenfolge der Zahlen nicht als Kriterium herangezogen, können die Objekte als Mengen mit jeweils 8 Elementen betrachtet und als gleich bezeichnet werden.

Aber wie legt man eine Reihenfolge fest? Am einfachsten wäre eine Aufzählung:

-

das erste Element ist 3;

-

das zweite Element ist 1;

-

das dritte Element ist 4;

-

das vierte Element ist 1;

-

das fünfte Element ist 5;

-

usw....

Wir haben eben eine natürliche Zahl (genauer genommen eine Ordinalzahl) jedem Ausdruck zugewiesen. Die Reihenfolge ist nun fixiert. Wie in diesem Kurs noch erklärt wird, wird durch Zuweisung eine Funktion beschrieben. Aber in diesem Fall hat die Funktion einen speziellen Definitionsbereich, nämlich die Menge der natürlichen Zahlen \( \mathbb{N} \). Allgemeiner würde sich auch jede Menge mit zu den natürlichen Zahlen \( \mathbb{N} \) äquivalenten Eigenschaften zur Nummerierung eignen. Ein Beispiel hierfür ist die Menge der ganzen Zahlen \( \mathbb{Z} \). Auch bestünde die Möglichkeit nur eine (endliche) Teilmenge der natürlichen Zahlen als Definitionsmenge zu benutzen.

Wir werden im Folgenden aber immer die natürlichen Zahlen als Definitionsbereich verwenden. Außerdem möchten wir das bisherige in einer mathematischen Definition festhalten.

Definition 1 (Folge)

Eine Abbildung \[ a:\mathbb{N} \to \mathbb{M},\] die jeder natürlichen Zahl eine Zahl zuordnet, heißt eine (unendliche) Folge. Anstelle von \( \mathbb{N} \) kann auch \( \mathbb{N_0} \) als Definitionsbereich gewählt werden. Die Funktionswerte einer Folge werden im Unterschied zur klassischen Notation bei Funktionen mit \( a_n \) statt \( a(n) \) bezeichnet und die Glieder der Folge genannt. \( n \) wird Index der Folge genannt.

Spezialfall:

Eine Abbildung \[ a:\mathbb{N} \to \mathbb{R},\] die jeder natürlichen Zahl eine reelle Zahl zuordnet, heißt eine (unendliche) Folge reeller Zahlen, eine reelle Zahlenfolge, eine Folge in \( \mathbb{R} \) oder auch kurz eine Folge.

Kurz gesagt: Eine Folge ist eine unendliche Aufzählung von Elementen.

Um eine Folge von der Menge ihrer Glieder zu unterscheiden, werden oft die Symbole

\[ (a_n)_n \text{ oder } (a_n) \]

verwendet. Ist durch Angabe der ersten Folgenglieder offensichtlich, welchem Bildungsgesetz die Folge genügt, so kann sie auch in der Form

\[ (a_1, a_2, a_3, a_4, ...) \]

angegeben werden. Folgen werden in der Regel mit den Anfangsbuchstaben des Alphabets bezeichnet.

Folgen sind besondere Funktionen. Daher werden sie durch eine besondere Notation von der üblichen Bezeichnung für Funktionen (nämlich \( f \)) unterschieden. Man schreibt \( (a_n) \) anstatt \( a \) :

\( a: \mathbb{N} \longmapsto \mathbb{M} \)

\( n \mapsto a_n \)

\( a_n \) wird als \( n-tes \) Folgenglied der Folge \( a \) gelesen, wobei die gesamte Folge mit \( \left( a_n \right)_{n \in \mathbb{N}} \) oder \( \left( a_n \right) \) bezeichnet wird. Die Zahl n wird als Index des Folgenglieds \( a_n \) bezeichnet.

Beispiel 1.

Manchmal müssen einige Ideen kombiniert werden. So wird die Folge

\( 2,~~0,~-8,~~0,~~32,~~0,~-128,~... \) definiert durch

\( a_n=\cos(\frac{\pi}{2}(n-1)) \cdot 2^n \) für \( n\in\mathbb{N} \) .

Übung 2.

Finde eine Formel, welche die Folge \( 0, ~\frac{1}{2}, ~\frac{2}{3}, ~\frac{3}{4}, ~\frac{4}{5}, \dots \) beschreibt.

Darstellung von Folgen

Es gibt verschiedene Methoden um Folgen zu definieren. In diesem Abschnitt stellen wir die gebräuchlichsten Methoden vor. Dazu gehören:

- Explizite Forme

- Rekursion

- Beschreibende Definition

Explizite Formel

Eine Folge kann durch eine explizite Formel für das \( n\)-te Element dargestellt werden. Jedoch kann nicht jede Folge durch eine Formel definiert werden.

Beispiel 2:

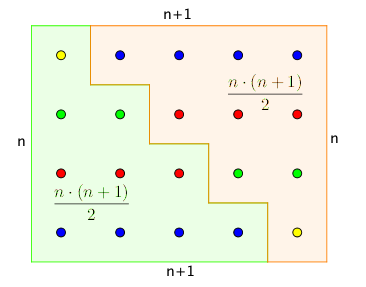

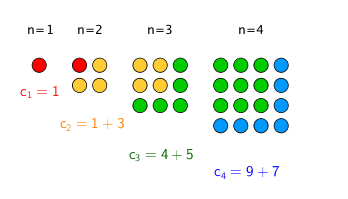

Die Formel \( a_n = \frac{n^2+n}{2}\) erzeugt die Folge:

| \(a_{n}\) | \(a_{1}\) | \(a_{2}\) | \(a_{3}\) | \(a_{4}\) | \(a_{5}\) | \(\ldots\) | \(a_{10}\) | \(\ldots\) | \(a_{42}\) | \(\ldots\) |

| 1 | 3 | 6 | 10 | 15 | \(\ldots\) | 55 | \(\ldots\) | 903 | \(\ldots\) |

Als Resultat liefert die Formel wegen der Gaußschen Summationsformel (mehr dazu) die Summe aller natürlichen Zahlen zwischen 1 und n :

\[ \frac{n^2+n}{2} = \frac{n\cdot (n+1)}{2} = \sum\limits_{k=1}^n k \]

Eine explizite Formel erlaubt es, ohne eine Vielzahl an Berechnungen einerseits direkt jedes beliebige Element einer Folge zu berechnen und andererseits zu prüfen, ob eine gegebene Zahl in der Folge auftritt.

Übung 3.

Gegeben sei die Folge von Beispiel 2. Gehören die Zahlen \( 78 \) und \( 100 \) zu dieser Folge?

Rekursion

Im Gegensatz zur expliziten Formel können die Elemente einer Folge auch durch ihre Beziehungen untereinander spezifiziert werden. Betrachten wir das folgende Beispiel:

-

das erste Element der Folge \(\left( b_n \right)\) ist \( b_0=12\);

-

jedes weitere Element der Folge ist das doppelte des vorhergehenden Elements.

Diese Bedingungen genügen, um alle alle Elemente der Folge zu definieren:

| \(b_{n}\) | \(b_{1}\) | \(b_{2}\) | \(b_{3}\) | \(b_{4}\) | \(b_{5}\) | \(\ldots\) | \(b_{n-1}\) | \(b_n\) | \(\ldots\) |

| 12 | 24 | 48 | 96 | 192 | \(\ldots\) | \(2b_{n-2}\) | \(2b_{n-1}\) | \(\ldots\) |

Dies kann kurz wie folgt geschrieben werden:

-

\(b_1 = 12\);

-

\(b_n = 2b_{n-1}\).

Diese Methode der Definition einer Folge heißt rekursiv und basiert auf dem Prinzip der Rekursion. Im Allgemeinen können zur rekursiven Berechnung von Folgengliedern alle bisher berechneten Folgenglieder herangezogen werden:

\[a_n = F(a_{n-1}, a_{n-2}, ... , a_{n-k}), \text{ wobei }k \geq 1\]

Eine sehr populäre rekursiv definierte Folge ist die Fibonacci Folge, die im nächsten Kapitel behandelt wird.

Natürlich ist es meist einfacher, mit einer expliziten Formel zu arbeiten. Allerdings ist diese nicht immer zu Beginn bekannt. Wir werden im nächsten Abschnitt Beispiele von Folgen besprechen, die sowohl explizit als auch rekursiv definiert werden können.

Beschreibende Definition

Nicht immer kann eine Folge durch eine explizite oder rekursive Formel definiert werden. Einige Folgen können überhaupt nicht oder nur schlecht durch eine Formel definiert werden, obwohl ihre Struktur einfach und klar ist. Betrachte als Beispiel die folgende Folge:

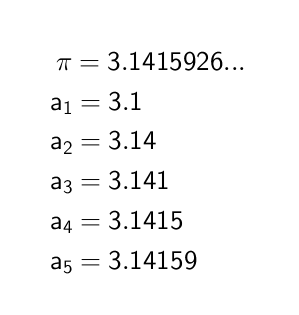

| \(a_{n}\) | \(a_{1}\) | \(a_{2}\) | \(a_{3}\) | \(a_{4}\) | \(a_{5}\) |

| 3.1 | 3.14 | 3.141 | 3.1415 | 3.14159 |

Offensichtlich stellen die Folgenglieder eine Näherung der Zahl \(\pi\) mit zunehmender Genauigkeit dar. Die Folge kann durch "Das \(n-te\) Element der Folge entsteht durch Abschneiden der Dezimaldarstellung von \(\pi\) nach der \(n-ten\) Ziffer nach dem Dezimalpunkt" beschrieben werden.

Beispiel 3:

Die babylonische Folge (auch Folge von Heron genannt) ist rekursiv gegeben durch \[x_1=1\] und \[x_{n+1}=\frac12(x_n+\frac{2}{x_n})\] für \(n\in\mathbb{N}\). Die ersten fünf Folgenglieder der babylonischen Folge lauten:

\[ x_1 = 1 \] \[ x_2 = \frac{3}{2} = 1.5 \] \[ x_3 \approx 1.4167\] \[ x_4 \approx 1.4142\]Diese Definition ist rekursiv und gibt für großes \(n\in\mathbb{N}\) eine gute Approximation für \(\sqrt{2}\),.

Beispiel 4:

Betrachte die Folge \[1,~3,~5,~7,~9,~....\] Die explizite Formel ist gegeben durch: \[a_n = 2n-1\] für \(n\in\mathbb{N}\). Als rekursive Formel erhält man \[a_1=1, ~~a_{n+1}=a_n+2~{\rm für}~n\in\mathbb{N}.\] Die beschreibende Definition ist: "Die Folge besteht aus allen ihrer Größe nach geordneten ungeraden Zahlen, beginnend mit der kleinsten Zahl."

Übung 4.

Eine Folge \( \left( a_n \right) \) ist gegeben durch \( 2, ~3, ~5, ~7, ~11, \dots \). Gib eine Definition für diese Folge an.

Übung 5.

Die Folge \( \left( b_n \right) = \left( 1, ~2, ~4, ~8, ~16, \dots \right) \) soll auf zwei verschiedene Arten definiert werden.

2.2. Wichtige Beispiele für Folgen

Folgen bilden die Grundlage für einige zentrale Ideen in der Mathematik und können auch in anderen Gebieten wie Physik, Biologie oder Finanzwirtschaft genutzt werden, um reale Situationen zu modellieren. Wir werden fünf dieser Folgen betrachten: die arithmetische Folge, die geometrische Folge, die Fibonacci Folge, die Look-and-say sequence und Fakultäten.

Die arithmetische Folge

Es gibt viele verschiedene Definitionen der arithmetischen Folge:

Definition 1a (Arithmetische Folge)

Eine Folge \( (a_{n} \) heißt arithmetische Folge, falls die Differenz \( d \in \mathbb{R} \) zwischen zwei aufeinander folgende Folgenglieder konstant ist, d.h.:

\( a_{n+1}-a_{n}=d \text{ mit } d=const \text{und} n \in \mathbb{N}. \)

Definition 1b (Arithmetische Folge)

Eine nichtkonstante Folge \( (a_{n})_{n} \) heißt arithmetische Folge (erster Ordnung), falls die Differenzfolge erster Ordnung, also die Folge mit \( a_2 - a_1, a_3 - a_2, a_4-a_3, \ldots , \) konstant ist.

Diese Regel gibt der arithmetischen Folge ihren Namen: Das mittlere Folgenglied dreier benachbarter Folgenglieder ist das arithmetische Mittel der anderen beiden. Beispielsweise gilt

\( a_2 = \frac{a_1+a_3}{2} \text{ sowie } a_n = \frac{a_{n-1}+a_{n+1}}{2}. \)

Beispiel 1.

Die Folge der geraden natürlichen Zahlen

\( (a_n)_{n\in \mathbb{N}} = (2,4,6,8,10,12,14,16,18,\ldots) \) ist eine arithmetische Folge, da die Differenz \( d \) zwischen zwei aufeinanderfolgenden Folgengliedern stets \( d=2 \) ist.

Die geometrische Folge

Die geometrische Folge kann ebenfalls auf verschiedene Weisen definiert werden:

Definition 2 (Geometrische Folge)

Eine Folge \( (a_{n}) \) heißt geometrische Folge , falls der Quotient aus jeweils zwei benachbarten Folgengliedern konstant \( q\in\mathbb{R} \setminus \text{{0}} \) ist, d.h.

\( \frac{a_{n+1}}{a_{n}}=q \text{ für alle } n\in\mathbb{N}. \)

Bemerkung: Auf Grund von Definition 2 gilt die rekursive Beziehung \( a_{n+1} = q\cdot a_n \) für alle Folgenglieder einer geometrischen Folge. Ferner erhält man die explizite Formel

\( a_n=a_1\cdot q^{n-1} \) für das \( n-te \) Folgenglied.

Der Name der Folge folgt wiederum aus der Definition. In diesem Fall ist das mittlere Folgenglied dreier benachbarter Folgenglieder das geometrische Mittel der beiden anderen Folgenglieder. Beispielsweise gilt:

\( a_2 = \sqrt{a_1\cdot a_3}. \)

Look-and-say Folge

Diese Folge ist auch bekannt als Conway-Folge. Sie tritt oft zu einem bestimmten Zeitpunkt des Mathematikstudiums als kniffliges Rätsel auf. Üblicher Weise lautet die Aufgabe:

Setze die nachfolgende Folge fort:

1

11

21

1211

111221

312211

Man braucht mehrere Anläufe, um die Aufgabe zu lösen, obwohl die Folge sehr einfach beschrieben werden kann:

Betrachten wir die ersten Folgenglieder:

-

"1" wird gelesen als "eine 1" \( \, \hat{=} \, \) "11"

-

"11" wird gelesen als "zwei 1en" \( \, \hat{=} \, \) "21"

-

"21" wird gelesen als "eine 2 eine 1" \( \, \hat{=} \, \) "1211"

-

"1211" wird gelesen als "eine 1 eine 2 zwei 1en" \( \, \hat{=} \, \) "111221"

-

"111221" wird gelesen als "drei 1en zwei 2en eine 1" \( \, \hat{=} \, \) "312211"

Natürlich kann die Folge mit jeder Ziffer \( d \) ( \( 0 \leq d \leq 9 \) ) gestartet werden und sieht ähnlich aus. Beispielsweise erhält man für \( d=4 \) die Folge \( 4 \) , \( 14 \) , \( 1114 \) , \( 3114 \) , \( 132114 \) , \( 1113122114 \) , ... .

Interessanterweise treten in der look-and-say Folge nur die Ziffern \( \left\lbrace 1, 2, 3 \right\rbrace \) sowie \( d \) auf, sofern die Folge mit \( d \) beginnt, da keine Ziffer öfter als dreimal wiederholt wird.

Die Fibonacci-Folge

Die Fibonacci-Folge ist sehr bekannnt, weil sie in vielen biologischen Prozessen wie dem Pflanzenwachstum eine Rolle spielt und tritt oftmals in der Natur auf. Die rekursive Definition ist:

Definition 3 (Fibonacci-Folge)

Die Fibonacci-Folge \( \left( F_k \right) \) ist durch folgende Formeln gegeben:

-

\( F_0=0 \) ;

-

\( F_1=1 \) ;

-

\( F_{k+1}=F_k+F_{k-1} \) für \( k\geq 1 \) .

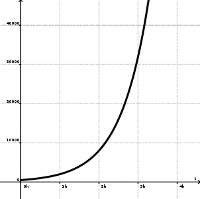

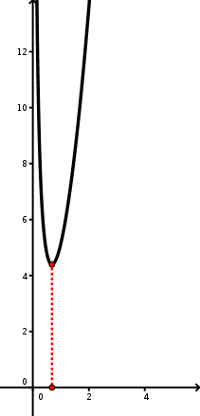

Die Berechnung der ersten 15 Folgenglieder liefert \( 0 \) , \( 1 \) , \( 1 \) , \( 2 \) , \( 3 \) , \( 5 \) , \( 8 \) , \( 13 \) , \( 21 \) , \( 34 \) , \( 55 \) , \( 89 \) , \( 144 \) , \( 233 \) , \( 377 \) . Im Diagramm auf der rechten Seite sind die ersten 20 Folgenglieder dargestellt.Allerdings ist das Diagramm durchgängig bzw. kontinuierlich, wohingegen die Folge nur diskrete Zahlenwerte liefert Die absoluten Zuwächse der Folgenglieder sind zunächst relativ klein, nehmen aber sodann schnell zu.

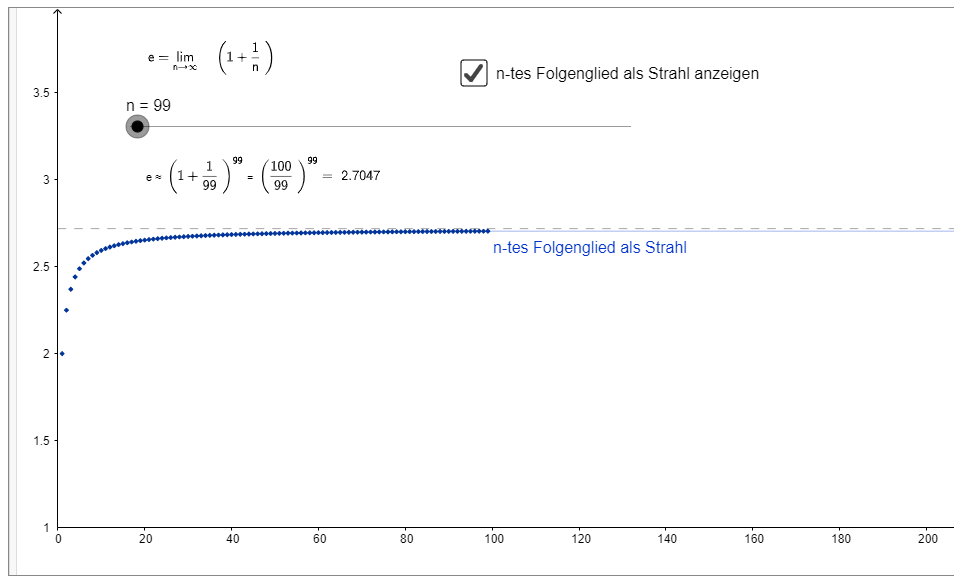

Definition von \( e \)

In kaum einem Kurs in Mathematik kommt nicht die Zahl \( e \) vor - und dieser Kurs ist keine Ausnahme. Die Zahl \( e \) kann durch \( e \approx 2.718281828459045... \) approximiert werden (zumindest russische Mathematiker verwenden folgenden Trick, um sich die Zahl \( e \) zu merken: Lew Tolstoi wurde 1828 geboren; dies sind nach dem Dezimalpunkt die Zifferngruppen 2 bis 5 und 6 bis 9 :)).

Aber woher kommt der Zahlenwert für \( e \) und weshalb hat er eine solch große Bedeutung?

Wir beginnen dabei mit einem Beispiel aus der Zinsrechnung. Angeommen man hat ein gewisses Startkapital \( K_0 \) bei einer Bank angelegt. Der Einfachheit halber nehmen wir \( K_0 = 1 \, \textrm{€} \) an. Die Bank gibt bei einer Laufzeit von einem Jahr einen (extremst utopischen aber für das Beispiel deutlich machenderen) Zinssatz von \( 100 \, \% \). Nach einem Jahr hat man dann ein Kapital \( K \) von

\( K = K_0 \cdot 2,00^1 = 2,00 \, \textrm{€}. \)

Nun verrechnet die Bank die Zinsen nicht mehr jährlich, sondern halbjährlich. Dafür werden halbjährlich \( 50 \, \% \) Zinsen berechnet. Nach einem Jahr haben wir also ein Kapital von

\( K = (1 \, \textrm{€} \cdot 1,5) \cdot 1,5 = (1,5)^2 \, \textrm{€} = 2,25 \, \textrm{€}. \)

Diesen Gedankengang wollen wir nun verallgemeinern. Wir suchen also eine Formel für eine Aufteilung in \( n \) gleichgroße Zeitintervalle. Wir müssen hierfür auch unseren Ursprungszins von \( 100 \, \% \) in \( n \) Teile aufteilen, was wegen \( 100 \, \%=1 \) dem Term \( \frac{1}{n} \) entspricht. Nach einem Jahr haben wir also ein Kapital von

\[ K = (1 + \frac{1}{n})^n. \]

Zunächst berechnen wir die ersten Folgenglieder der Folge \( (e_n) \) :

| \( e_{n} \) | \( e_{1} \) | \( e_{2} \) | \( e_{3} \) | \( e_{4} \) | \( e_{5} \) | \( e_{6} \) | \( e_{10} \) | \( e_{100} \) | \( e_{1000} \) | \( e_{10000} \) |

| 2 | 2.25 | 2.37 | 2.44 | 2.48 | 2.52 | 2.59 | 2.7 | 2.716 | 2.718 |

Die Werte der Folge \( \left( e_n \right) \) streben mit zunehmenden \( n \) gegen einen gewissen Wert. Der exakte Grenzwert dieser Folge wird mit \( e \) bezeichnet. Man wird auch mit anderen Startkapitalen oder Zinssätzen auf \( e \) stoßen. In den folgenden Abschnitten werden wir den Ausdruck Grenzwert einer Folge genauer betrachten.

Fakultäten

Betrachte die folgende rekursiv definierte Folge \( \left( f_n \right) \) :

-

\( f_1 = 1 \)

-

\( f_{n} = f_{n-1} \cdot n \) für \( n 1, n\in\mathbb{N} \)

Die ersten Folgenglieder \( \left( f_n \right) \) sind:

\( f_1 = 1, \\ f_2 = 1 \cdot 2 = 2, \\ f_3 = 1 \cdot 2 \cdot 3 = 6, \\ f_4 = 1 \cdot 2 \cdot 3 \cdot 4 = 24, \\ f_5 = 1 \cdot 2 \cdot 3 \cdot 4 \cdot 5 = 120, \\ \ldots \)

Allgemein gilt \( f_n = 1 \cdot 2 \cdot 3 \cdot \ldots \cdot (n-1) \cdot n \) . Als Abkürzung benutzt man die Bezeichnung \( 1 \cdot 2 \cdot 3 \cdot \ldots \cdot (n-1) \cdot n = n! \) und nennt sie n Fakultät.

Offensichtlich können Fakultäten rekursiv und mittels einer expliziten Formel berechnet werden. Es hängt vom jeweiligen Kontext ab, welche Formel bevorzugt werden sollte. Beispielsweise wird man beim Programmieren zunächst die rekursive Formel bevorzugt (da leichter zu programmieren), obwohl die explizite Formel effizienter ist.

Beispiel.

Die Anzahl, auf wie viele verschiedene Arten man zwei aus fünf unterscheidbaren Dingen auswählen kann, ist gegeben durch:

\( \left( \begin{matrix} n \\ k \end{matrix} \right) = \frac{n!}{k!(n-k)!} = \frac{5!}{2! \cdot (5-2)!} = \frac{5!}{2! \cdot 3!} = \)

\( = \frac{1 \cdot 2 \cdot 3 \cdot 4 \cdot 5}{1 \cdot 2 \cdot 1 \cdot 2 \cdot 3} = \frac{4 \cdot 5}{1 \cdot 2} = \frac{2 \cdot 5}{1} = 10,\text{ } k, n\in\mathbb{N}, k\leq n \)

Beispiel 2.

Gegeben sei die Folge

\( -3,~1,~5,~9,~13,~... \) Wegen \( 1-(-3) =4 \) und \( 5-1=4 \) and \( 9-5=4 \) und \( 13-9=4 \) liegt eine arithmetische Folge vor, die durch

\( a_1=-3 \) und

\( a_{n+1}=a_n+4 \) für \( n\in\mathbb{N} \) gegeben ist.

Beispiel 3.

Gegeben sei die Folge

\( 2,~6,~18,~54,~... \) Wegen \( \frac62=2 \) und \( \frac{18}{6}=3 \) sowie \( \frac{54}{18}=3 \) liegt eine geometrische Folge vor, die durch

\( a_n=2\cdot3^{n-1} \) für \( n\in\mathbb{N} \) gegeben ist.

Beispiel 4.

Es sei \( (F_k) \) die Fibonacci Folge. Berechne

\( a_k=\frac{F_{k+1}}{F_k} \) für \( k=7,8,9,10 \) und vergleiche das Resultat mit \( \frac12(\sqrt{5}+1)\approx1.6180 \) . Was könnte gelten?

Es gilt

\( F_7=13, F_8=21,F_9=34, F_{10}=55,F_{11}=89 \)

Daher gilt

\( a_7=\frac{21}{13}\approx1.6154 \), \( a_8=\frac{34}{21}\approx1.6190 \), \( a_9=\frac{55}{34}\approx1.6176 \), \( a_{10}=\frac{89}{55}\approx1.6182 \)Wir erwarten, dass \( a_k \) eine Näherung für \( \frac12(\sqrt{5}+1) \) ist.

Dies ist in der Tat der Fall und \( \frac12(\sqrt{5}+1) \) ist der sogenannte goldene Schnitt. Hier ist ein Link für weiterführende Informationen.

Übungen

Falls möglich, klassifiziere jede Folge als arithmetische Folge oder geometrische Folge und gib eine zugehörige Formel an.

Übung 1.

Gegeben sei die Folge \( \left( g_n \right) \) durch \( \left( 2, ~6, ~18, ~54, ~162, \dots \right) \) .

Übung 2.

Die Folge \( \left( h_n \right) \) ist gegeben durch

Übung 3.

Gegeben sei die Folge \( \left( p_n \right) \) durch \( \left( 2, ~5, ~10, ~13, ~26, ~29, ~58, \dots \right) \) .

2.3. Elementare Eigenschaften von Folgen

In diesem Abschnitt werden grundlegende Eigenschaften von Folgen dargelegt.

Endliche und unendliche Folgen

Wie bereits erwähnt sind der Definitionsbereich einer Folge die natürlichen Zahlen \(\mathbb{N}\). Daher ist der Definitionsbereich (abzählbar) unendlich. Man kann aber theoretisch auch nur eine (endliche) Teilmenge der natürlichen Zahlen als Definitionsmenge nutzen. Im Weiteren werden wir aber immer ganz \( \mathbb{N} \) als Definitionsmenge verwenden und uns strikt an die Definition aus 2.1 halten.

Wir betrachten kurz die nachfolgenden Beispiele:

Beispiel 1.

| \(a_{n}\) | \(a_{1}\) | \(a_{2}\) | \(a_{3}\) | \(a_{4}\) | \(a_{5}\) | \(a_{6}\) |

| -1 | 1 | -1 | 1 | -1 | 1 |

Dies ist eine Folge, die aus sechs Folgengliedern besteht und die alternierende Folge \((\pm 1)^n\) repräsentiert. Ihre Definitionsmenge ist eine endliche Teilmenge der natürlichen Zahlen. Daher heißt, die Folge \(\left( a_n \right)\) endlich.

Beispiel 2.

| \(b_{n}\) | \(b_{1}\) | \(b_{2}\) | \(b_{3}\) | \(b_{4}\) | \(\ldots\) | \(b_{n}\) | \(\ldots\) |

| -1 | 1 | -1 | 1 | \(\ldots\) | \(\left( -1 \right)^{n}\) | \(\ldots\) |

Obwohl die Folge ähnlich zu der Folge im Beispiel 1 ist, ist die Folge unendlich. Ihr Definitionsbereich ist nicht beschränkt und ist für jede natürliche Zahl definiert.

Steigende und fallende Folgen

Definition 1

Eine Folge \(\left( a_n \right)\) heißt monoton steigend, falls jedes nachfolgende Folgenglied größer oder gleich dem vorhergehenden Folgenglied ist, d.h. es gilt \(a_{n+1} \geq a_n\) für alle \(n\) aus dem Definitionsbereich der Folge.

Beispiel 3.

Betrachte die Fibonacci-Folge (hier abgekürzt mit \( (c_n) \)

|

\(c_{n}\) |

\(c_{1}\) | \(c_{2}\) | \(c_{3}\) | \(c_{4}\) | \(c_{5}\) | \(c_{6}\) |

| \(1\) | \(1\) | \(2\) | \(3\) | \(5\) | \(\ldots\) |

|

\(d_{n}\) |

\(d_{1}\) | \(d_{2}\) | \(d_{3}\) | \(d_{4}\) | \(d_{5}\) | \(d_{6}\) |

| \(-1\) | \(-\frac{1}{2}\) | \(-\frac{1}{3}\) | \(-\frac{1}{4}\) | \(-\frac{1}{5}\) | \(\ldots\) |

Fibonacci-Folge

Bemerkung: Die konstante Folge\(\left( 1,~ 1,~ 1,~ 1,~ 1,~ ... \right)\) ist sowohl monoton steigend als auch monoton fallend, da u.a. die Ungleichung aus Definition 1 erfüllt ist.

Um die Wiederholung von Folgengliedern zu vermeiden, wird folgender Begriff eingeführt:

Definition 2

Eine Folge \(\left( a_n \right)\) heißt streng monoton steigend, falls \(a_{n+1} > a_n\) für alle \(n\) gilt.

Monoton fallende und streng monoton fallende werden analog definiert.

Beschränkte Folgen

Um die Eigenschaften von beschränkten und unbeschränkten Folgen zu beschreiben, müssen wir nicht den Definitionsbereich, sondern den Wertebereich betrachten.

Falls eine Zahl \(M\) existiert, so dass \(a_n \leq M\) für alle \(n\) gilt, so heißt die Folge \(\left( a_n \right)\) von oben beschränkt und die Zahl \(M\) heißt obere Schranke. Analog bedeutet die Existenz einer Zahl \(N\) mit \(a_n \geq N\) für alle \(n\), dass die Folge \(\left( a_n \right)\) nach unten beschränkt ist und die Zahl \(N\) ist eine untere Schranke.#

Zusatzfrage:

Sind die Folgen der Beispiele 4.-6. monoton wachsend oder fallen?

Beispiel 4.

Die Folge der Primzahlen \(\left( 2,3,5,7,11, ... \right)\) ist eine unendliche Folge, da es unendlich viele Primzahlen gibt, und unbeschränkt, da zusätzlich jede dieser größer ist als ihr Vorgänger.

Beispiel 5.

Die Folge der ganzen Zahlen \(\left( -1,- 2,- 3,- 4,- 5, ... \right)\) ist beispielsweise nach oben beschränkt durch die Zahl \(0\), aber nicht nach unten, da jede mögliche Schranke nach unten unterschritten wird.Die Folge der geraden Zahlen \( \left( 2, 4, 6, 8, ... \right) \) ist analog nach unten durch \( 0 \), aber auch durch \( 1 \) beschränkt.

Beispiel 6.

Die Folge \(\left( -1,~ 2,~ -3,~ 4,~ -5, ..., (-1)^n \cdot n, ... \right)\) ist weder nach oben noch nach unten beschränkt. Wir können sowohl beliebig große als auch beliebig kleine Folgenglieder wählen, die größer bzw. kleiner als jede denkbare Schranke sind.

Konvergente und divergente Folgen

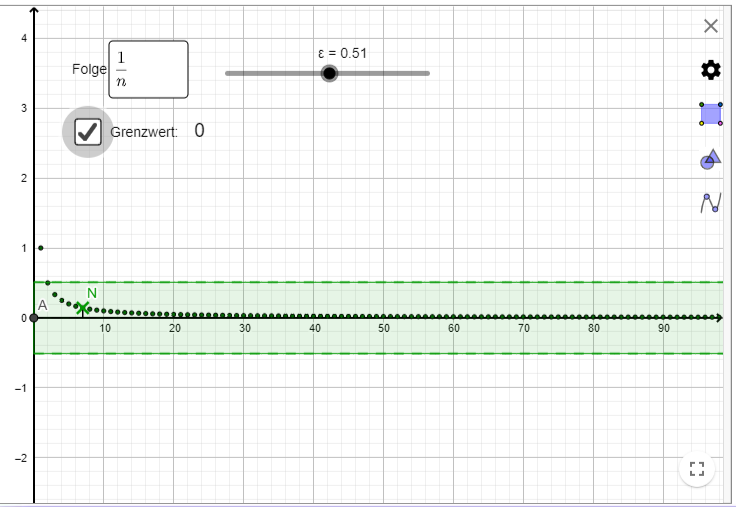

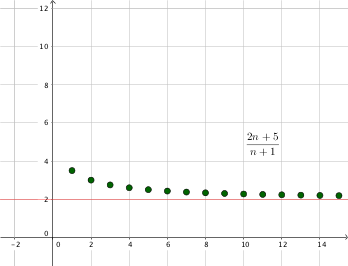

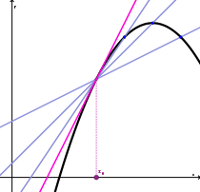

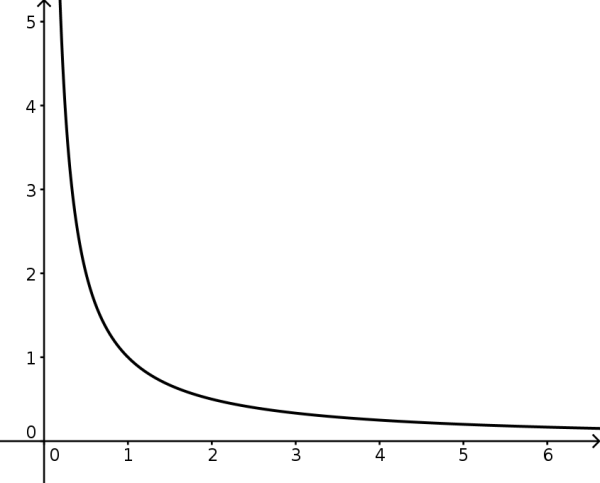

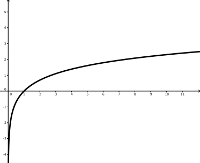

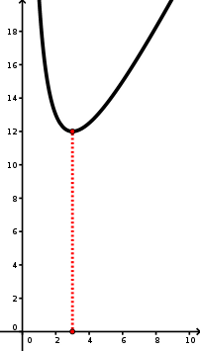

Konvergenz ist eine sehr wichtige Eigenschaft von Folgen. Wenn eine Folge konvergiert, so nähern sich die Folgenglieder einen bestimmten Wert beliebig nahe an (oder erreichen ihne). Diesen nennt man den Grenzwert der Folge (dass er existiert, wird später noch gezeigt). Beispielsweise illustriert der Graph auf der rechten Seite, dass die Folge \(a_n = \frac{2n+5}{n+1}\) gegen den Wert \(2\) konvergiert. Hierbei weichen ab einen bestimmten Index die Folgenglieder um weniger als einen beliebig kleinen, frei wählbaren Wert von \(2\) ab.

Definition 3 (konvergente Folge)

Es sei \( \left( a_n \right)\) eine Folge von reellen Zahlen. Diese heißt konvergent,

falls es eine reelle Zahl \(a\) gibt, so dass zu jeder Zahl \(\epsilon > 0\) ein \(N_{\epsilon}\) existiert mit \(\vert{ a_n - N_{\epsilon}}\vert< \epsilon\) für alle \(n \rightarrow N_{\epsilon}\). Man sagt dann, dass \(\left( a_n \right)\) gegen \(a\) konvergiert und nennt die Zahl \(a\) den

Grenzwert oder den Limes der Folge, und man schreibt

\( a= \lim\limits_{n \to \infty} a_n \)

oder

\( \left( a_n \right) \rightarrow a\) für \( n \rightarrow \infty \)

Wenn eine Folge nicht konvergent ist, dann heißt sie divergent.

Ein sehr banales Beispiel liefert die konstante Folge \(\left( 1,1,1,1, ... \right)\), die gegen \( 1 \) konvergiert. Hier stimmen Grenzwert und Wert des Folgenglieds in jedem Eintrag sogar überein. Als \( N_{epsilon} \) kann somit jedes beliebige \( N \in \mathbb{N} \) gewählt werden.

Um die Definition zu verstehen, wollen wir uns zunächst ein einfacheres Beispiel betrachten. Wir wählen hierfür \( (a_n)=\frac1n \). Die Vermutung liegt nahe, dass \( (a_n) \) gegen \(0\) konvergiert. Konvergenz kann man sich dabei so vorstellen, als ob ein Gegenspieler eine beliebig kleine positive Zahl \( \epsilon \) nennt und wir versuchen einen Index \( N_{\epsilon} \) zu finden, sodass alle folgenden Folgenglieder (\( a_n \) mit \( n \geq N_{\epsilon} \)) um weniger als \( \epsilon \) vom Grenzwert abweichen. Wir wollen dies nun für \( (a_n) \) zeigen, wie so etwas aussehen kann.

Dabei haben wir ausgenutzt, dass \( \frac1n \) stets größer-gleich 0 ist und haben \( N_{\epsilon} > \frac{1}{\epsilon} \) nach \( \epsilon \) umgeformt. Dabei fällt das entsprechende \( N_{\epsilon} \) meist vom Himmel. In diesem Beispiel war das noch gut nachvollziehbar, aber wir wollen ein weiteres Beispiel betrachten, wo dies nicht so einfach der Fall ist.

Beispiel:

Es kann bewiesen werden, dass die Folge \(a_n = \frac{2n+5}{n+1}\) aus dem Einstieg gegen \(2\) konvergiert. Dazu ziehen wir den Bruch zunächst auseinander:

\[\frac{2n+5}{n+1} = 2 + \frac{3}{n+1},\]

wobei der Summand \(\frac{3}{n+1}\) für hinreichend großes \(n\) beliebig klein wird.

Wichtig: Diese Überlegungen wollen wir aber nicht bei jeder Grenzwertbetrachtungen durchführen, da sie doch etwas aufwändiger sind. Hat man eine Folge in der in Zähler und Nenner ein Polynom (z.B. mit Variablen \( n\)) stehen, so lässt sich mit der Definition der Konvergenz zeigen:

- Ist Zählergrad < Nennergrad, dann konvergiert die Folge gegen 0

- Ist Zählergrad = Nennergrad, dann konvergiert die Folge gegen den Quotienten der Leitkoeffizienten

- Ist Zählergrad > Nennergrad, dann divergiert die Folge gegen \( +\infty \) oder \( -\infty \), je nach Vorzeichen des Leitkoeffizienten des Zählerpolynoms

Im Beispiel \( \frac1n \) ist der Zählergrad gleich 0 ("konstantes Polynom") und der Nennergrad gleich 1. Im zweiten Beispiel sind beide Grade gleich 1; der Quotient ist dann \( \frac21 = 2 \).

Ein Beispiel für eine Folge, die kein Quotient zweier Polynome ist, aber dennoch gegen \( +\infty \) divergiert, liefert die Primzahlenfolge aus Beispiel 6.

Lemma

Jede konvergente Folge ist beschränkt.

Bemerkung: Die umgekehrte Aussage, dass jede beschränkte Folge konvergent ist, ist nicht richtig. Wir betrachten hierzu die Folge \(b_n=\left( 1,~ -1,~~ 1,~ -1,~ ... \right)\): Die Folge ist beschränkt mit Schranken \(-1\) und \(1\), aber sie konvergiert nicht:

Würde sie konvergieren, so gäbe es einen Grenzwert \(A\) und für jedes \( \epsilon \) ein \( N_{\epsilon} \, (\textrm{manchmal auch} \, n_0) \in \mathbb{N} \) geben, so dass für alle \(n>n_0\) gilt: \(|b_n - A| < \epsilon\) gilt. Insbesondere auch für \( \epsilon=0,5 \). Dann könnten wir nie ein solches \(A\) und \( n_0 \) finden: Da zwischen \(1\) und \(-1\) der Abstand \(2\) liegt und wir beide unendlich oft wieder als nachfolgende Folgenglieder erhalten, können wir wegen \( \epsilon = 0,5 \) keinen Grenzwert \( A \) haben.

Beispiel 7.

Hat die Folge \((a_n)\) definiert durch \[a_n=1+(-1)^n\cdot\frac1n\] für \(n\in\mathbb{N}\) eine obere Schranke?

Wegen \[\vert(-1)^n\cdot\frac1n\vert\leq1\] für \(n\in\mathbb{N}\) ist \(2\) eine obere Schranke für die Folge. Aber es ist auch \(a_2=\frac32\) oder \(3\) eine obere Schranke für die Folge. Beachte, dass die obere und untere Schranke einer Folge nicht eindeutig ist. Eindeutig ist nur die kleinste obere und die größte untere Schranke einer Folge. In diesem Fall ist die kleinste obere Schranke \(a_2=\frac32\); eine kleinste obere bzw. größte untere Schranke muss aber kein Folgenglied sein wie die Folge \(\frac1n\) zeigt, da hier \(0\) die größte untere Schranke ist.

Beispiel 8.

Ist die Folge \[a_n=\frac{4n-4}{2n-1}\] für \(n\in\mathbb{N}\) monoton steigend oder monoton fallend? Bestimme ihren Grenzwert für \(n\to\infty\) sofern existent.

Wir haben \[a_n=2-\frac{2}{2n-1}.\] Daher ist die Folge monoton steigend, weil die Folge \((-\frac{2}{2n-1})\) monoton steigend ist. Statt dem Epsilon-Kriterium aus der Definition können wir daher auch das Verhalten für \(n\) gegen \( \infty\) untersuchen:

Da \((-\frac{2}{2n-1})\) für \(n\to\infty\) gegen \(0\) strebt (Nenner wird beliebig groß und Zähler ist konstant; der Bruch wird deshalb beliebig klein), ist der Grenzwert \(2\).

Beispiel 9.

Ist die Folge \[a_n=\frac{4n^2+n+4}{n^2+1}\] für \(n\in\mathbb{N}\) monoton steigend oder monoton fallend? Bestimme ihren Grenzwert für \(n\to\infty\) sofern existent.

Wir haben \[a_n=4+\frac{n}{n^2+1}.\] Die Folge ist monoton fallend , weil \((\frac{n}{n^2+1})\) monoton fallend ist. Der Grund hierfür ist, dass Nenner für \[n\in\mathbb{N}\] viel schneller wächst als der Zähler.

Da \((\frac{n}{n^2+1})\) für \(n\to\infty\) gegen \(0\) strebt, ist der Grenzwert \(4\).

Übung 2.

Es sei \[a_n=\frac{6n-2}{2n+2}\] für \(n\in \mathbb{N}\). Finde das kleinste \(n_0\), so dass \[\vert a_n-3\vert<\epsilon\] mit \(\epsilon =\frac{1}{100}\) für alle \(n\geq n_0\) gilt.

Übung 3.

Es sei \[a_n=\sqrt{n+1}-\sqrt{n}\] für \(n\in\mathbb{N}\). Finde den Grenzwert der Folge \((a_n)\).

Übung 4.

Finde für die Folge \( \left( f_n \right) = \left( \sqrt{3} \cdot 2^{1-n} \right) \) den Index \( n \), ab dem alle Folgenglieder kleiner als \( \frac{1}{512} \) sind.

2.4. Grenzwerte

In diesem Kapitel wollen wir den Grenzwert nochmals genauer betrachten. Wir werden feststellen, dass mit dem Grenzwert letztlich gerechnet werden kann wie mit einer Zahl.

Eindeutigkeit des Grenzwerts

Bisher haben wir recht naiv angenommen, dass eine konvergente Folgen "den" Grenzwert besitzt. Aber könnte sie nicht auch noch einen zweiten, dritten, ... oder sogar unendlich viele haben, die beliebig nah am "ersten" dran liegen? Tatsächlich ist dies nie der Fall wie wir jetzt beweisen werden. Dazu nehmen wir für eine beliebige konvergente Folge an sie hätte zwei (oder mehr) verschiedene Grenzwerte und führen dies auf einen Widerspruch bzw. unsere gewünschte Aussage zurück. Beweis: Sei \( (a_n) \) unsere konvergente Folge mit den Grenzwerten \( a \) und \( \tilde{a} \). Sei weiter \( \epsilon > 0 \) beliebig aber fest gewählt. Da es sich um jeweils zwei Grenzwerte handelt, existieren \( N_a \) und \( N_{\tilde{a}} \) mit \[\forall n \geq N_a : |a_n-a| < \frac{\epsilon}{2} \, \text{und} \, \forall n \geq N_{\tilde{a}} : \vert a_n-\tilde{a}\vert< \frac{\epsilon}{2} \] Hier sind zwei wichtige Punkte eingeflossen. Zum einen können \( N_a \) und \( N_{\tilde{a}} \) verschieden sein, da es sich um zwei verschiedene Grenzwerte handelt. Zum anderen können wir in der Ungleichung \( \frac{\epsilon}{2} \) wählen, da ein \( \epsilon \) fest gewählt ist und damit auch \( \frac{\epsilon}{2} \). Dies mag vielleicht verwirrend erscheinen, aber wenn man sich \( \frac{\epsilon}{\2} \) als \( {\epsilon}_{neu} \) vorstellt, dann erhält man letztlich wieder die Definition des Grenzwerts, die wir hier lediglich angewandt haben. Weshalb wir dies so getan haben, wird im Folgenden klarer werden. Wie beschrieben sind \( N_a \) und \( N_{\tilde{a}} \) nicht zwingend identisch. Um dennoch weiterhin beide Ungleichungen verwenden zu dürfen (Beachte je die Bedingungen \( \forall n \dots \)), sei im folgenden \( n \geq max(N_a,N_{\tilde{a}}) \). Damit erhalten wir \[ 0 \leq |a-\tilde{a} \overset{\text{Dreiecksungleichung}}{\underset{\text{}}{\leq}} |a-a_n|+|a_n-\tilde{a}|=|a_n-a|+|a_n-\tilde{a}| \overset{\text{Konvergenz-}}{\underset{\text{Voraussetzung}}{<}} \frac{\epsilon}{2}+\frac{\epsilon}{2}=\epsilon \] Da wir \( \epsilon \) beliebig klein wählen können, können wir jedwede (feste) Differenz zwischen \(a\) und \( \tilde{a}\) unterbieten, was die Ungleichung verletzt, die für jedes \( \epsilon \) gilt. D.h. \( a\) und \( \tilde{a}\) müssen identisch sein und die Folge \( (a_n) \) besitzt nur einen einzigen Grenzwert. Hierbei wird auch erst wieder im letzten Schritt die Wahl von \(\frac{\epsilon}{2} \) klar - analog wie es bei der Wahl von \( N_{\epsilon}\) beim Beweis der Konvergenz der Fall war.

Rechenregeln für Grenzwerte

Nun wollen wir uns damit beschäftigen was damit passiert, welche Auswirkungen es bei einer konvergenten Folge auf den Genzwert hat, wenn wir die Folgenglieder "geschickt" verändern. Was in diesem Kontext "geschickt" bedeutet, werden wir noch herausfinden. Wir nehmen zunächst unsere bekannte konvergente Folge \( (a_n)=\frac1n \), die gegen \(0\) konvergiert. Was passiert nun beispielsweise, wenn wir zu jedem Folgenglied \( 3 \) dazu addieren? Algebraisch erhalten wir die neue Folge \( (b_n) = 3+\frac1n \), die nach Kapitel 2.3 nun gegen \( 3 \) konvergiert. Man kann sich das ganze aber auch geometrisch überlegen: Per Definition ist \( (b_n \) eine Funktion. Addieren wir zu einer Funktion eine konstante Zahl, so wird der Graph der funktion um diesen gewissen Betrag nach unten oder oben verschoben - je nach Vorzeichen der Konstanten. Damit verschiebt sich aber auch der Grenzwert um genau diesen Betrag, in unserem Fall wird aus \( 0 \) der neue Grenzwert \( 3 \). Was nehmen wir hieraus mit? Man kann bei Summen (und Differenzen) von (konvergenten) Folgen die Grenzwertbetrachtung auf die Summanden aufteilen, d.h. in unserem Fall \(\lim_{n \to \infty}(3+\frac1n)=\lim_{n \to \infty}3+\lim_{n \to \infty}\frac1n=3. In unserem Fall war eine der Folgen eine konstante Folge. Tatsächlich funktioniert dies aber für zwei beliebige konvergenten Folgen \((x_n)\) und \((y_n)\) mit den Grenzwerten \(x\) und \(y\), da diese per Definition einen Grenzwert besitzen:Satz

Seien \((x_n)\) und \((y_n)\)zwei konvergente Folgen mit den Grenzwerten \(x\) und \(y\). Es gilt: \[ \lim_{n \to \infty}(x_n+y_n)=\lim_{n \to \infty}x_n+\lim_{n \to \infty}y_n. \]

Satz

Seien \((x_n)\) und \((y_n)\)zwei konvergente Folgen mit den Grenzwerten \(x\) und \(y\), dann konvergiert die Folge \( (x_n\cdot y_n) \) gegen \( x \cdot x \).

Sandwich-Theorem

Konvergente Folgen haben aber nicht nur die schöne Eigenschaft, dass sich die bekannten Rechenoperationen fortsetzen lassen, sondern auch, dass sich Abschätzungen vornehmen lassen wie zunächst in folgendem Lemma festgehalten wird.Lemma

Seien \( (a_n) \) und \( (b_n \) zwei konvergente Folgen mit \( \lim_{n \to \infty} a_n = a \) und \( \lim_{n \to \infty} b_n = b \). Weiter sei \( a_n \leq b_n \) für alle \( n \in \mathbb{N} \). Dann gilt \( a \leq b \).

Ist also eine konvergente Folge durch eine weitere nach oben beschränkt, so ist dies ihr Grenzwert durch den anderen auch. Aus geometrischer Sicht macht dies durchaus Sinn, da die Werte der Folgenglieder \( (a_n) \) nicht überhalb von \( (b_n) \) liegen können (nach Voraussetzungen) und damit ihr Grenzwert \( a \) maximal \( b \) werden kann. Eine analoge Aussage gilt natürlich auch, wenn man jedes \( \leq \) durch \( \geq \) ersetzt. Auf einen Beweis verzichten wir an dieser Stelle.

Wichtig: In obigem Lemma kann das \( \leq \) nicht durch \( < \) bzw. \( \geq \) nicht durch \( < \) ersetzt werden. Hierzu betrachten wir uns die beiden Folgen \( (a_n)=0 \) und \( (b_n)=\frac1n \). Es ist bekannt, dass beide Folgen konvergent sind und offensichtlich ist \( a_n < b_n \) für alle natürlichen Zahlen \( n \). Allerdings sind beide Grenzwerte gleich \( 0 \) und insbesondere ist \( \lim_{n \to \infty} b_n = 0 \) nicht größer als \( \lim_{n \to \infty} a_n = 0 \). Mit Hilfe dieses Lemmas können wir nun eine ziemlich starke Aussage beweisen. Man stelle sich vor, dass man mit dem Fahrrad fährt und vor und hinter einem jeweils ein Bus ist, der zur Endhaltestelle fährt - man also "eingequetscht" ist. Da man weder nach vor noch nach hinten "ausbrechen" kann, bleibt einem keine Wahl als mit zur Endhaltestelle zu fahren. Mathematisch kann man die beiden Busse als Folgen betrachten, die gegen einen Grenzwert (Endhaltestelle) konvergieren. Eine dritte Folge (das Fahrrad), die zunächst nicht konvergiert (kein Ziel besitzt), konvergiert gegen denselben Grenzwert, wenn es zwischen den anderen beiden Folgen "eingequetscht" wird, also jedes Folgenglied größer- bzw. kleiner-gleich der anderen Folgenglieder ist. In der Sprache der Mathematik gilt also

Sandwich-Theorem

Seien \( (a_n) \) und \( (b_n) \) konvergente Folgen mit demselben Grenzwert \( s \). Weiter sei eine weitere Folge \( (c_n) \) gegeben mit \( a_n \leq c_n \leq b_n \) für alle \( n \in \mathbb{N} \). Dann konvergiert \( (c_n) \) und besitzt auch den Grenzwert \( s \).

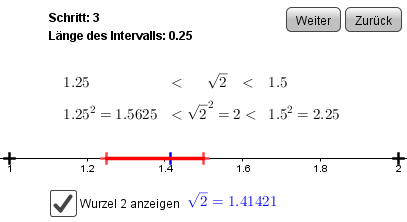

Eine indirekte Anwendung für das Sandwichtheorem ist die Invervallschachtelung zur Bestimmung von \(\sqrt{2}\)

Hier können Sie das Thema Grenzwerte nochmals wiederholen und vertiefen.

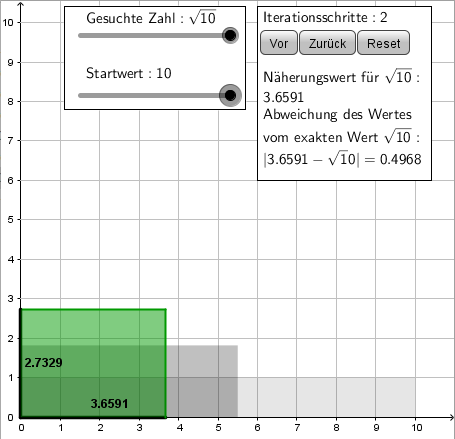

Anwendung von Grenzwerten am Beispiel Heron-Verfahren

Wie die Quadratwurzel einer Zahl definiert ist, haben wir in Kapitel 1.2 rekapituliert. Doch wie berechnet man diese, wenn man nicht gerade die Wurzel aus einer Quadratzahl berechnen möchte wie z.B. \( \sqrt{3} \)? Die gängige Methode ist die Nutzung eines Taschenrechners oder eines anderen Kalkulators. Doch wie rechnet eigentlich eine solche Software, die im Wesentlichen die Grundrechenarten beherrschen? Dazu gehen wir das Problem geometrisch an. Wir hatten die Quadratwurzel vereinfacht als Umkehrung des Quadrierens wiederholt. Daher ist es naheliegend ein Quadrat mit einem gegebenen Flächeninhalt zu betrachten. Die Seitenlänge ist wegen der Flächeninhaltsformel \( A_{Quadrat}=a^2 \) für die Seitenlänge \( a \). Haben wir bspw. ein Quadrat mit Flächeninhalt \( A = 3 \) (Wir vernachlässigen Einheiten) gegeben, dann muss die Seitenlänge \( a = \sqrt{3} \) sein und wir könnten diese z.B. mit einem Zahlenstrahl ablesen. Nun ist es allerdings ziemlich schwierig ein Quadrat mit Flächeninhalt \( 3 \) zu zeichnen, da man sonst von der Seitenlänge aus ausgeht. Deshalb beginnen wir bei einem leichteren Objekt wie einem Rechteck mit Flächeninhalt \( 3 \), das wir zu einem flächeninhaltgleichen Quadrat umformen möchten. Dazu wählen wir eine Seitenlänge \( b \) beliebig, z.B. \( b_0=1 \). Da wir mehrere Seitenlängen erhalten werden, sind diese mit einem Index gekennzeichnet. Für die zweite Seite \(c_0 \) gilt (im Allgemeinen) \( A_{Rechteck}=b \cdot c \), weshalb \( c_0=\frac{3}{1}=3 \) ist. Um das Rechteck in Quadrat zu überführen, bilden wir wieder ein Rechteck, dass aber als Seitenlänge \( b_1 = \frac{b_0+c_0}{2} = 2 \) besitzt, d.h. das arithmetische Mittel aus den vorangegangenen Längen. Damit der Flächeninhalt identisch bleibt, muss dann \( c_1=\frac{3}{2}=1,5 \) gelten. Wir erkennen, dass sich die Seitenlängen nun näher angenähert haben, da wir das arithmetische Mittel gebildet haben. Damit werden wir das gewünschte Quadrat erhalten, das ja nur ein Rechteck mit zwei gleichlangen Seiten ist. Wenn wir diesen Vorgang beliebig lange wiederholen erhalten wir dann den gewünschten Wert \( b_n = c_n = 1,7320... = \sqrt{3} \) für \( n \to \infty \). Wir haben also sogar zwei verschiedene konvergente Folgen konstruiert. Einerseits die offensichtliche Folge der Seitenlänge \( b_n \) bzw. \( c_n \), die gegen den gewünschten Wert konvergiert. Aber andererseits auch die Folge der Rechtecke, die gegen das Quadrat konvergiert - Folgen und Konvergenz können also auch geometrisch geschehen und nicht nur auf der Ebene der Zahlen. Dieses Verfahren zur Berechnung von Quadratwurzeln ist übrigens schon ca. 1750 vor (!) Christus bekannt gewesen und wurde um 100 n. Chr. von Heron von Alexandria in einem Buch niedergeschieben.

2.5. Aufgaben

Aufgabe 1:

In der Abbildung rechts ist eine Eigenschaft der Fibonacci-Zahlen dargestellt. Geben Sie die Eigenschaft allgemein an und beweisen Sie sie!

Gegeben sei ein Quadrat mit der Seitenlänge \(a\); ihm sind rote Kreise einbeschrieben (Fig. 1, Fig. 2, Fig. 3). Berechnen Sie für die Figuren jeweils den Flächeninhalt der blauen Fläche. Wie könnte man die Folge sinnvoll fortsetzen? Was ergibt sich daraus für den Flächeninhalt der blauen Fläche?

Das Quadrat in Figur 0 habe die Seitenlänge \(a\).

- Berechnen Sie den Flächeninhalt der blauen Fläche für die einzelnen Figuren.